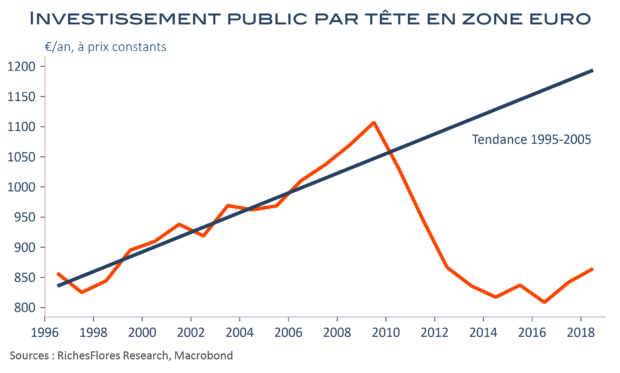

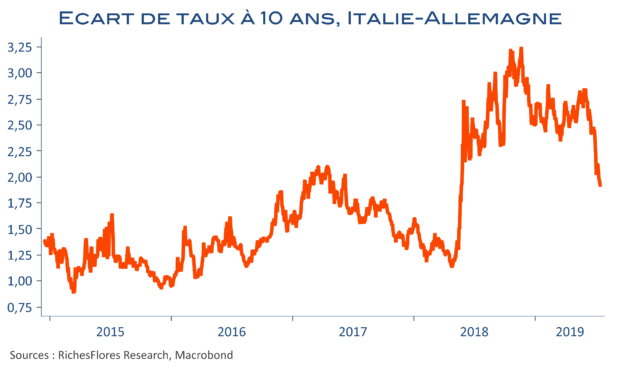

La BCE est en état de crise. En cause, les mesures annoncées par M. Draghi mi-septembre qui, de toute évidence, ne recueillaient pas l’adhésion suggérée lors de sa conférence de presse. Après les commentaires acerbes de trop de ses membres, la démission de S. Lautenschläger marque un profond malaise à la veille de l’arrivée de Mme Lagarde. De même, les voix s’élèvent parmi les économistes contre les effets de la politique de taux négatifs que la mise en place d’un nouveau plan d’achats d’actifs risque d’exacerber plus encore. On peut dès lors raisonnablement douter de la capacité de la BCE à aller beaucoup plus loin dans la voie privilégiée jusqu’alors, avec ou sans Mme Lagarde. Face à cette impasse, l’idée de monnaie hélicoptère réapparait. Hérésie économique aux conséquences incommensurables, il faut espérer que les plus orthodoxes lui feront barrage. Mais alors que reste-t-il ? Le bon sens voudrait que les marges de manœuvres de la BCE aillent là où elles pourraient être les plus utiles, à savoir en soutien à l’investissement public que les gouvernements n’ont plus les moyens d’assumer. L’initiative ne pourra être celle de la seule BCE mais d’un travail commun avec la Commission. C’est, à nos yeux, tout l’enjeu de la nouvelle gouvernance européenne.