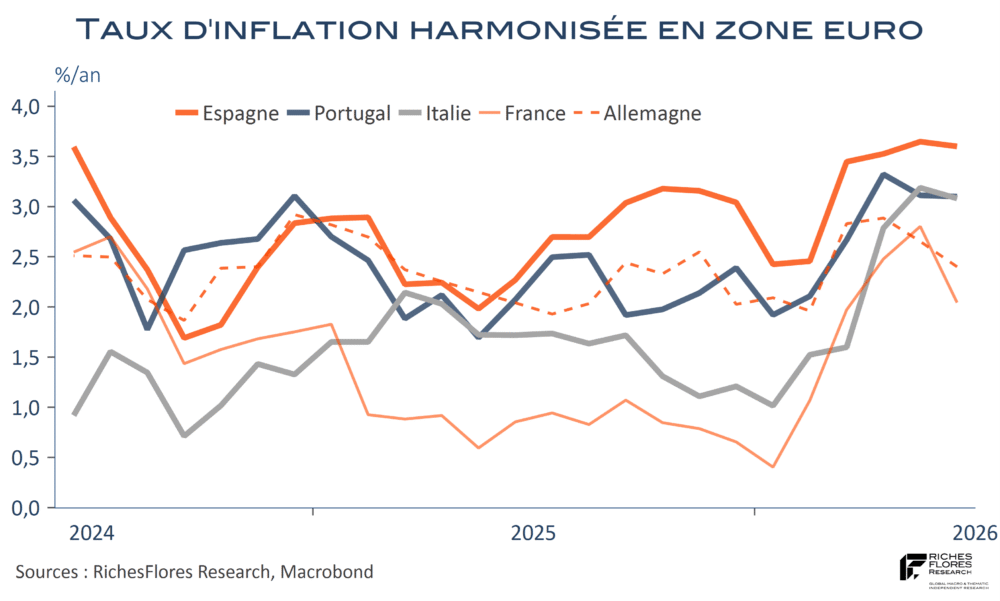

Des données à ce stade disponibles, il ressort un tassement de l’inflation assez généralisé en zone euro au mois de juin. Si Italie et Espagne participent peu au mouvement, le net repli de l’inflation harmonisée française, de 2,8 % à 2 %, est une réelle surprise, consolidée par la baisse de trois dixièmes de l’inflation allemande, de 2,7 % à 2,4 %. Dans de telles conditions, les données d’ensemble de la zone euro attendues demain pourraient être bien meilleures qu’attendu avec un possible tassement de trois, voire quatre, dixièmes de l’inflation, de 3,2 % à 2,9 % – 2,8 %.

Bonne nouvelle s’il en est, ces résultats pourraient semer le doute au sein de la BCE sur la nécessité de poursuivre les hausses de taux après sa décision du mois de juin. Malgré un repli des cours du pétrole plus important qu’escompté, l’économiste en chef de la BCE reste, toutefois, sur ses gardes, considérant que le choc énergétique de la guerre en Iran maintiendra des prix du pétrole durablement supérieurs à ce qu’ils étaient avant ce conflit et soulignant, de nouveau, les risques de chocs d’offre récurrents.

Les indicateurs économiques, par ailleurs, publiées ces tout derniers jours suggèrent un léger mieux sur le front conjoncturel…

Lire la suite…