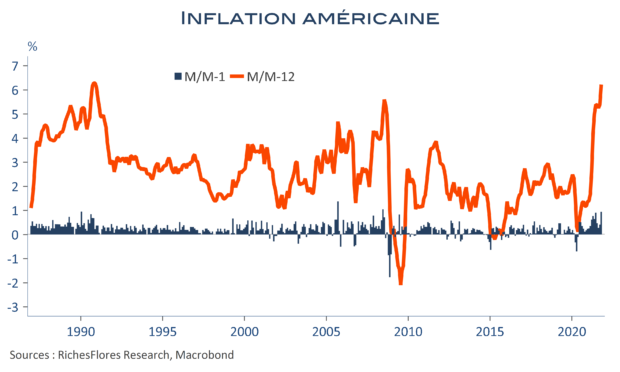

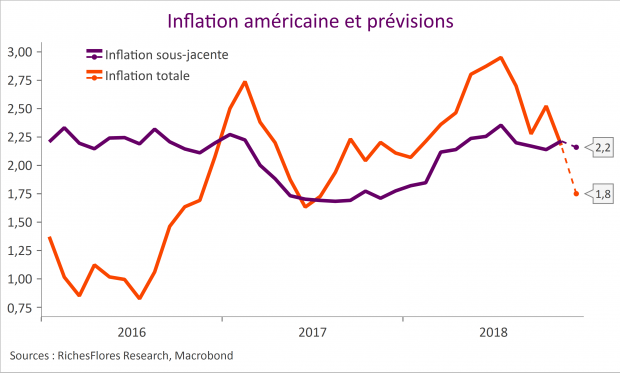

Le buzz autour du contenu des minutes du dernier FOMC de la FED a été intensif ces derniers jours. Ces dernières publiées, l’évidence s’impose : bien peu d’éléments dans ce compte-rendu sont en mesure de nous renseigner sur l’orientation de la politique monétaire à venir. Et pour cause, les informations économiques publiées depuis ce dernier comité de politique monétaire remettent assez largement en question le diagnostic que pouvait établir la FED lorsqu’elle s’est réunie : la vigueur des créations d’emplois et des ventes de détail de janvier ainsi que les déceptions sur l’inflation du même mois.

Si certains s’attacheront aux propos selon lesquels les conditions monétaires pourraient avoir été suffisamment durcies, pour envisager une fin imminente au processus de hausses des Fed Funds, on retient surtout de ce compte-rendu que la FED est dans l’expectative et attend d’avoir plus de résultats tangibles de sa politique pour prendre position.