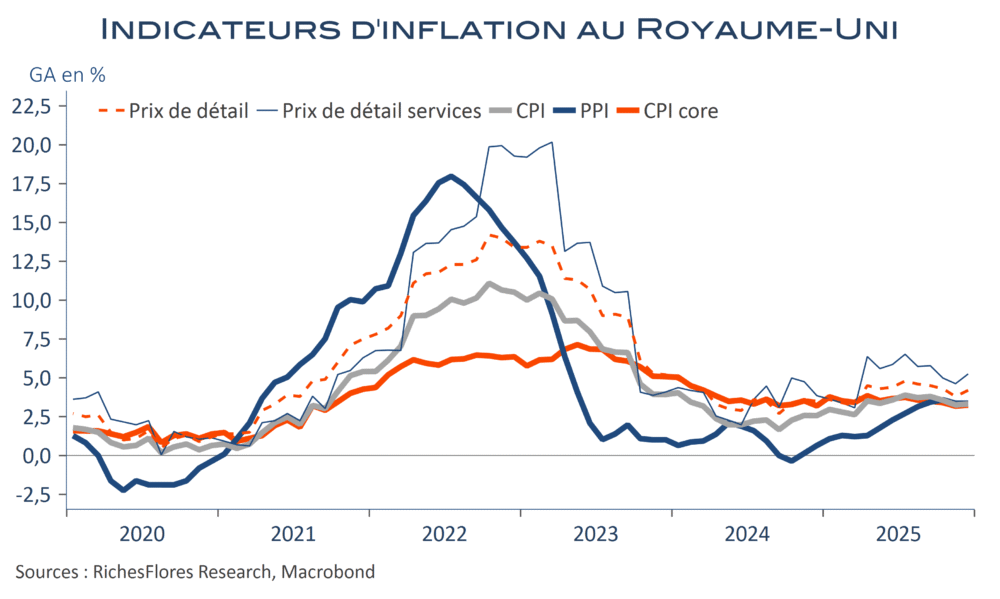

La Banque d’Angleterre a maintenu ses taux directeurs inchangés au terme de son comité des deux derniers jours, à 3,75 %. Aucune surprise dans cette décision après la baisse d’un quart de point décidée en décembre, au regard du rythme graduel qu’elle suit, à raison d’un ajustement tous les deux comités jusqu’en septembre, étendu à trois comités entre septembre et décembre. D’autant que ni les données d’inflation ni celles de la croissance n’incitent à penser que la BoE ait beaucoup de marges de manœuvre. Sauf sa prévision d’un retour de l’inflation à 2 % en avril, du fait des effets de base énergétiques d’un an sur l’autre, les tendances de prix ne sont pas des plus conformes à un retour durable de l’inflation dans la région de 2 %. Les hausses de salaires, bien que progressivement plus contenues, évoluaient encore entre 4,2 %, hors bonus et 4,8 % ces derniers compris au mois de novembre.