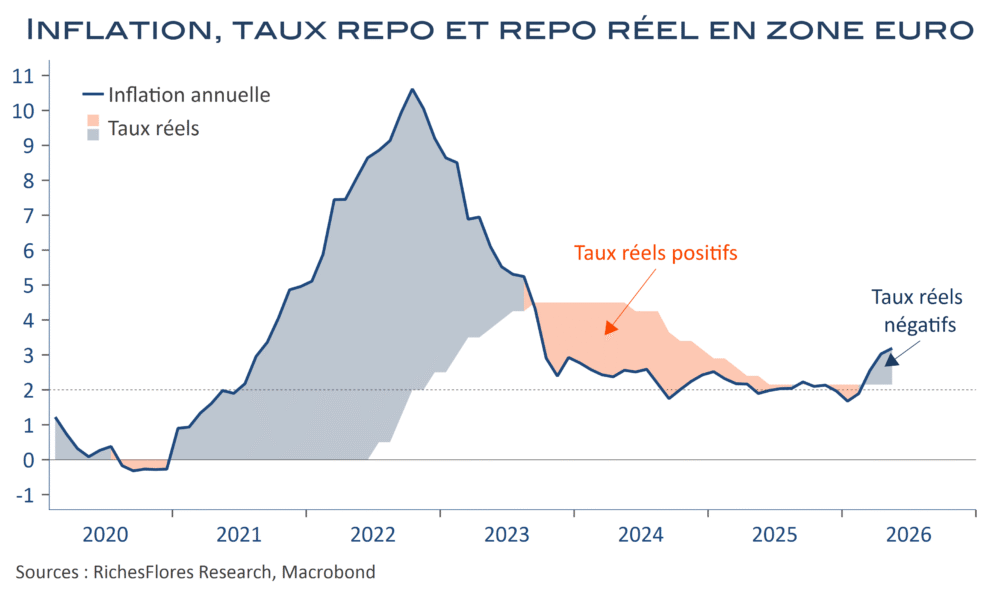

C’est quasiment acquis, après douze mois de statu quo, la BCE procèdera à un premier relèvement de ses taux directeurs d’un quart de point ce jeudi. Cette décision, décriée avant d’avoir été prise, interroge nombre d’observateurs et se révèle a bien des titres criticable. Dans un contexte économique déjà considérablement affaibli par le contrecoup de la guerre en Iran, susceptible d’avoir déjà fait basculer la zone euro en récession, comment justifier de procéder à un durcissement monétaire dont l’objectif ne peut être que celui de peser plus encore sur la croissance de la demande ? La réponse, on le sait, se trouve dans son mandat quasi exclusif, qui est celui de la stabilité des prix, aujourd’hui remise en cause par la crise iranienne.

Sauf révision de ce dernier, la BCE n’a pas le loisir de prendre ses distances par rapport à cette responsabilité et si l’inflation accélère au point de remettre en cause la perspective d’un retour vers l’objectif de 2 % à horizon prévisible, sa responsabilité est de faire ce qui est en son pouvoir pour réduire ce risque. A minima, cette discipline suggérerait de ramener les taux réels en territoire sinon positif, du moins neutre, afin de ne pas être accusée de manquement à ses responsabilités. Avec une inflation de 3,2 % en mai, la perspective d’une remontée du taux repo vers à ce même niveau, au lieu de 2,15% aujourd’hui, pourrait justifier à une communication plus « hawkish » qu’attendu de la part de Mme Lagarde ce jeudi. C’est, notamment, par ce biais que la BCE pourrait espérer contrer la montée des tensions sur la partie longue de la courbe des taux.