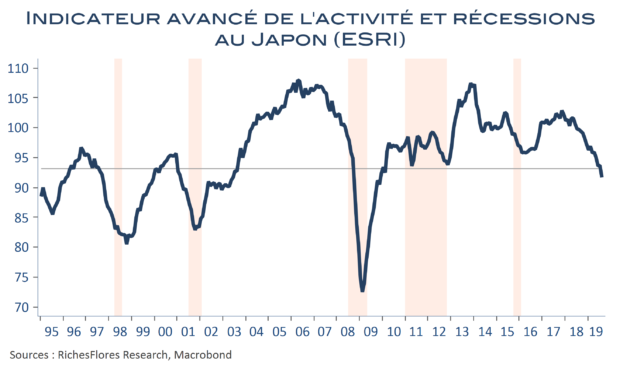

Après maints reports, l’augmentation de la taxe à la consommation de 8 % à 10 % est entrée en vigueur le 1er octobre au Japon. Vu les difficultés conjoncturelles auxquelles est d’ores et déjà confronté le pays, ce changement de fiscalité risque d’être fort coûteux pour la croissance future. Il a fallu près de cinq ans, en effet, pour effacer l’impact de la précédente hausse des taxes d’avril 2014 sur la consommation, malgré le soutien apporté à l’époque par le déploiement des Abenomics. Il fait dès lors peu de doutes, qu’au-delà de ses effets instantanés sur le chiffrage de l’inflation, cette hausse de la fiscalité viendra approfondir la déflation dans laquelle est enlisé le pays depuis près d’un quart de siècle. Face à ces perspectives qu’attendre des réponses de politique économique à venir ? Après avoir à peu près tout tenté, les options ne font pas florès. Côté monétaire, la BoJ est exsangue ; la monnaie hélicoptère pourrait finir par se révéler tentante mais n’est pas à l’agenda. Côté budgétaire, les marges sont a priori inexistantes, sauf peut-être s’il s’agit d’une cause stratégique, en l’occurrence militaire. Signe des temps que nous traversons, cette dernière semble prendre un peu plus de poids aujourd’hui…