You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: salaires US

Aux Etats-Unis, le rapport sur l’emploi qui détonne

Les données de l’ADP auront une nouvelle fois envoyé un signal trompeur ce mois-ci : l’emploi salarié américain n’a pas baissé comme indiqué mercredi mais se serait, au contraire, amélioré beaucoup plus nettement qu’attendu, avec 467 K créations de postes, après 501 K en décembre selon les données révisées, plus de deux fois supérieures aux données initiales. De quoi y perdre son latin. Les révisions des uns et des autres ne facilitent pas la tâche : nettoyage annuels des données d’emplois et de population active et nouvelles estimations des coefficients saisonniers font valser les étiquettes. Si, comme le précise le BLS dans son rapport de ce jour, les révisions s’équilibrent entre les corrections à la baisse des créations mensuelles de mars à juillet 2021 et à la hausse sur le reste de l’année, pas sûr que la perception qu’en auront les marchés et la FED sera aussi équilibrée.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Moins d’emplois, plus de salaires : le mauvais mixte du rapport sur l’emploi US

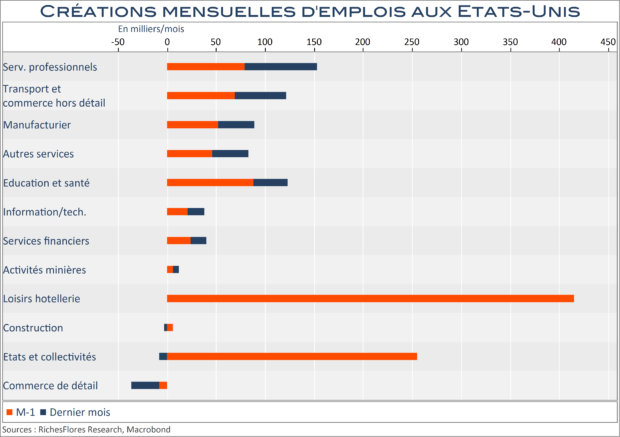

C’était le scénario redouté, d’un accès de faiblesse des créations d’emplois accompagné d’une accélération des salaires susceptible de mettre la FED dans l’embarras. En août, les créations d’emplois n’ont pas excédé 235 K. Il s’agit d’une sérieuse déception que les fortes révisions à la hausse apportés sur les mois précédents ne suffiront vraisemblablement pas à digérer. De fait, la plupart des postes censés concentrer les effets positifs de la réouverture de l’économie ne sont pas au rendez-vous, à l’image des loisirs et de l’hôtellerie qui n’ont tout bonnement pas créé d’emploi en août. Les marchés auraient peut-être salué cette mauvaise nouvelle économique, comme ils l’ont fait régulièrement ces derniers jours à chaque publication détestable mais synonyme d’une prolongation du QE. Sauf que ce rapport s’accompagne d’une nette accélération des salaires, qui évoque une autre partie ; en l’occurrence celle d’une FED potentiellement de plus en plus nerveuse au sujet du risque de dérapage inflationniste.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

140 K destructions d’emplois aux Etats-Unis, même pas mal ?

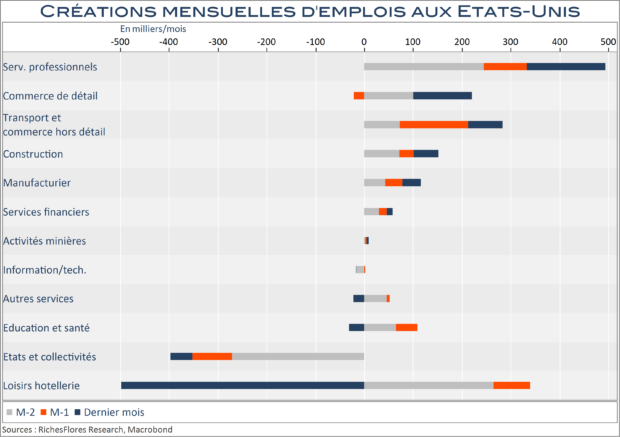

Le rapport de l’ADP avait mis la puce à l’oreille mercredi sans émouvoir les investisseurs. Le rapport officiel de l’emploi inquiétera-t-il davantage ? Rien n’est moins sûr, au vu de la myopie en présence. Avec un peu de chances, ce très mauvais rapport sur l’emploi de décembre pourrait même être perçu comme protecteur, assurant si besoin était, d’un mixte de politique économique encore plus porteur qu’escompté, ce qui n’est pas peu dire ! La situation est sans doute observée différemment par les salariés américains, en particulier par les plus précaires d’entre eux, qui ont vu disparaître 480 K emplois dans les métiers les plus exposés que sont ceux des loisirs et de la restauration. Les emplois publics poursuivent également leur décrue bien qu’à un rythme moindre qu’au cours des derniers mois (-45K après -80 K et -270K respectivement en novembre et octobre). Au contraire de l’impact de début d’année en revanche, les destructions n’ont pas touché tous les secteurs. C’est la bonne nouvelle relative de ce rapport qui décrit, même, un volant assez important de créations de postes dans les services professionnels, le commerce de détail et, dans une moindre mesure, les transports et la construction.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

L’emploi américain, finalement, médiocre

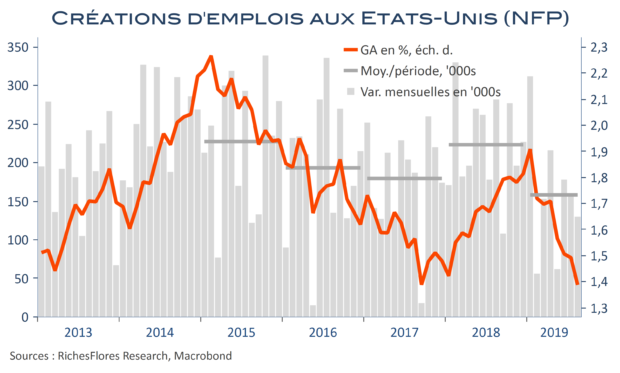

Le rapport ADP avait surpris hier, suggérant une accélération surprenante des créations d’emplois privés américains en août ; le rapport officiel (NFP) remet les pendules à l’heure : l’emploi privé ne s’est pas accru de 195 K postes, comme émis par l’ADP, mais de 90 K, une évolution plus conforme aux tendances envisagées au vu des informations sur l’activité américaine. Heureusement, les recrutements gouvernementaux temporaires liés au recensement (25 K) ont gonflé les emplois publics, faisant ressortir un chiffre total un peu meilleur, de 130 K emplois salariés. Pas brillant néanmoins, d’autant que les révisions apportées aux deux mois précédents ont supprimé 20 K (après déjà 501 K suppressions effectuées en juillet à l’occasion de la révision des estimations pour avril 2018-mars 2019…). Depuis le début de l’année, le rythme de créations d’emplois est finalement réduit à 158 K, contre 223 K pour l’année dernière. Sur un an, la progression est ainsi retombée à moins de 1,4 % ce qui, sauf regain de hausse des salaires réels, ne fait pas beaucoup pour soutenir la consommation.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Décevant, le rapport sur l’emploi américain voit ses effets court-circuités par l’accord de l’OPEP

Les déceptions en provenance du rapport sur l’emploi américain du mois de novembre n’ont pas eu le temps d’avoir les effets sur les marchés des taux. Entre-temps, l’accord intervenu entre les pays producteurs de pétrole en faveur d’une baisse de la production a fait s’envoler les cours du brut et, dans leur sillage, les taux d’intérêt à long terme américains. L’ensemble aboutit à une situation assez incohérente où la médiocrité des données américaines est suivie d’un redressement des rendements et d’une repentification des courbes des taux, seule la faiblesse du dollar permettant de réconcilier l’ensemble, avec, en prime, une singulière accélération de la hausse des cours de l’or. Il serait surprenant que les tendances observées sur les marchés obligataires en cette fin de semaine aillent très loin avant de s’inverser à nouveau.

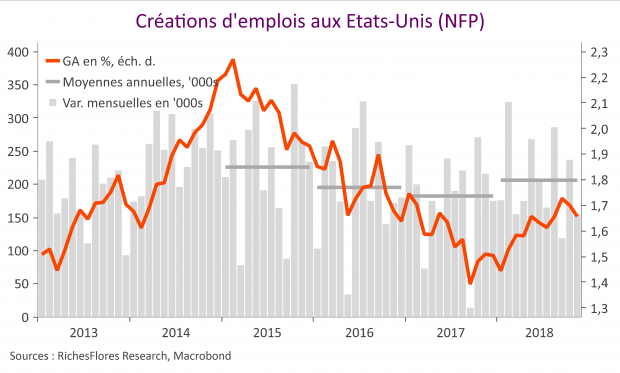

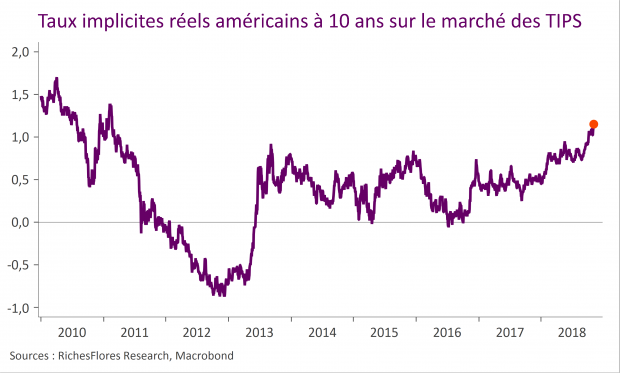

Regain de tensions sur les taux américains après un trop bon rapport sur l’emploi

C’est toute l’ambiguïté des situations de fin de cycle : il est nécessaire que les chiffres soient bons pour entretenir les perspectives de croissance décentes, sans trop, pour ne pas attiser les tensions sur les taux d’intérêt ni peser sur les perspectives bénéficiaires des entreprises. Vu sous cet angle, le rapport du mois d’octobre est sans doute trop bon pour prévenir une remontée persistante des taux d’intérêt réels.

Les vacances de Monsieur Trump

Le président américain n’a pas chômé durant ces semaines estivales, semblant prendre un malin plaisir à jongler avec les nerfs de ses partenaires-concurrents auxquels il attribue tour à tour le rôle d’ami de toujours ou de pire ennemi. Guerre commerciale et pétrolière, guerre de l’espace, cyber-attaques, ventes d’armes ; la panoplie est sans limite, simultanément alimentée par des objectifs économiques et géostratégiques l’amenant sur tous les fronts, à l’égard des plus grandes puissances comme des moins importantes (Philippines, récemment). « America First » fait trembler la planète économique sans un jour de répit et la stratégie marque des points ! L’opinion des ménages américains sur les conditions économiques courantes a retrouvé des niveaux records, seulement égalés à la fin des années quatre-vingt-dix ; idem pour les PME dont la confiance caracole sur des plus hauts de trente-cinq ans.