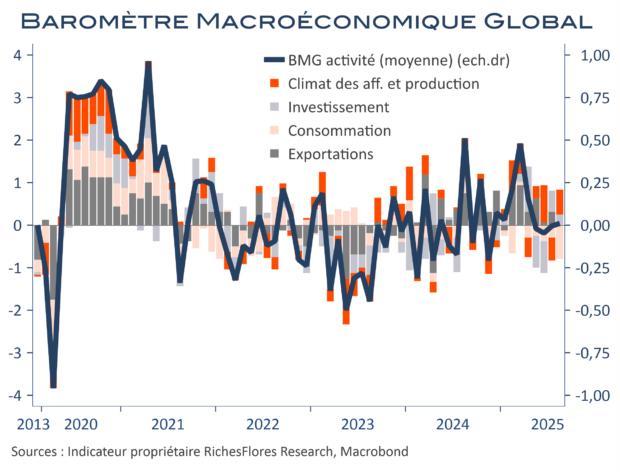

Conçu pour appréhender les signaux faibles sur la direction de l’économie mondiale, notre BMG est, en revanche un peu moins enclin à capter immédiatement les variations brutales issues, par exemple, d’une décision politique telle que la guerre en Iran. Ses composantes sur l’investissement ou le commerce mondial affichent un certain retard et les évolutions du tertiaires sont moins bien représentées. La bonne tenue de notre baromètre en mars-avril mérite, donc, d’être relativisée.

Malgré tout, notre baromètre confirme deux intuitions :

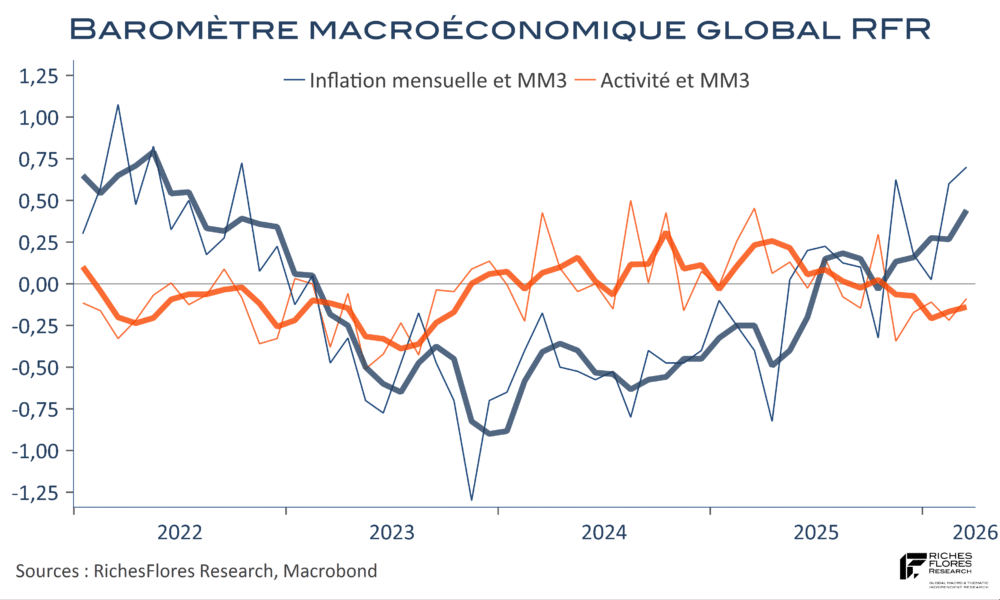

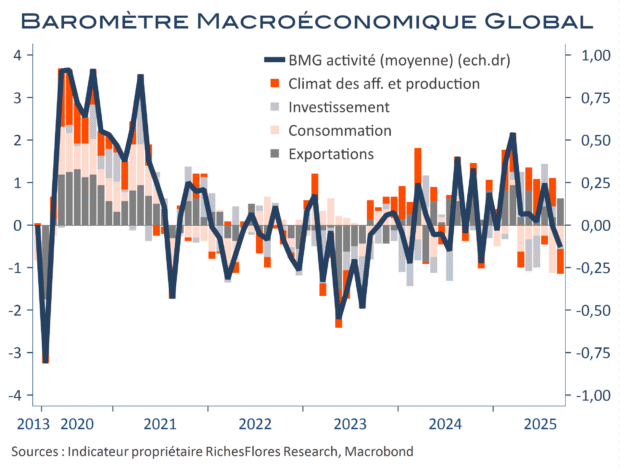

– La situation dans le Golfe n’altère pas la dynamique des Capex à l’échelle internationale, ce qui permet à notre indicateur de repasser en territoire légèrement positif ce mois-ci, malgré une situation détériorée sur le front de la consommation.

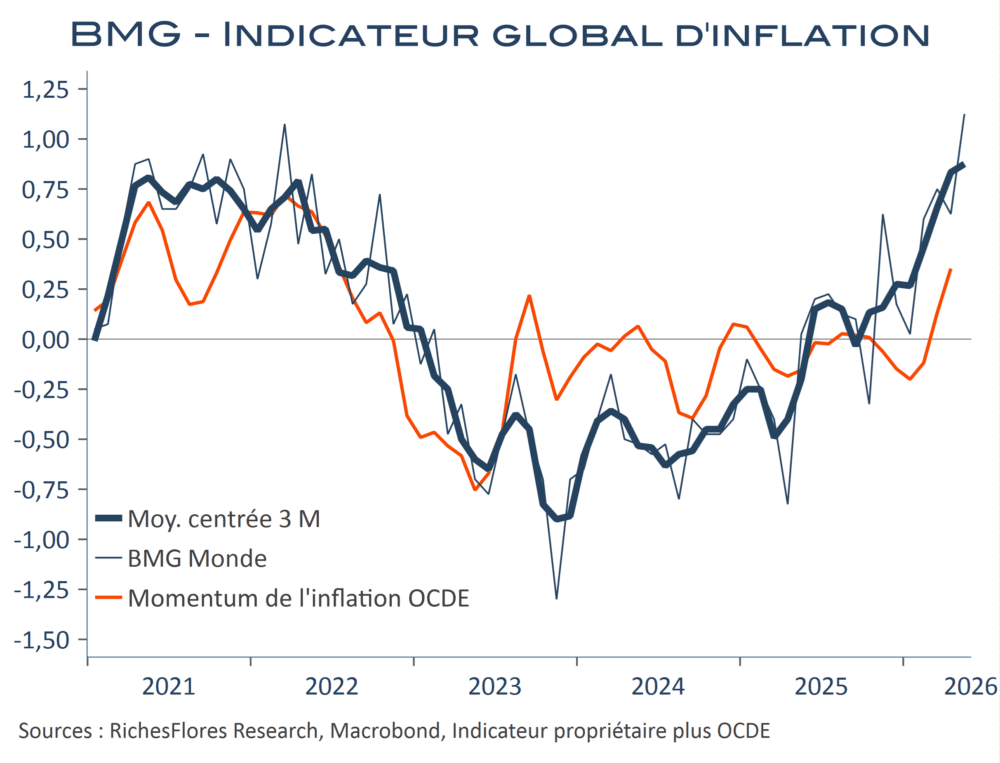

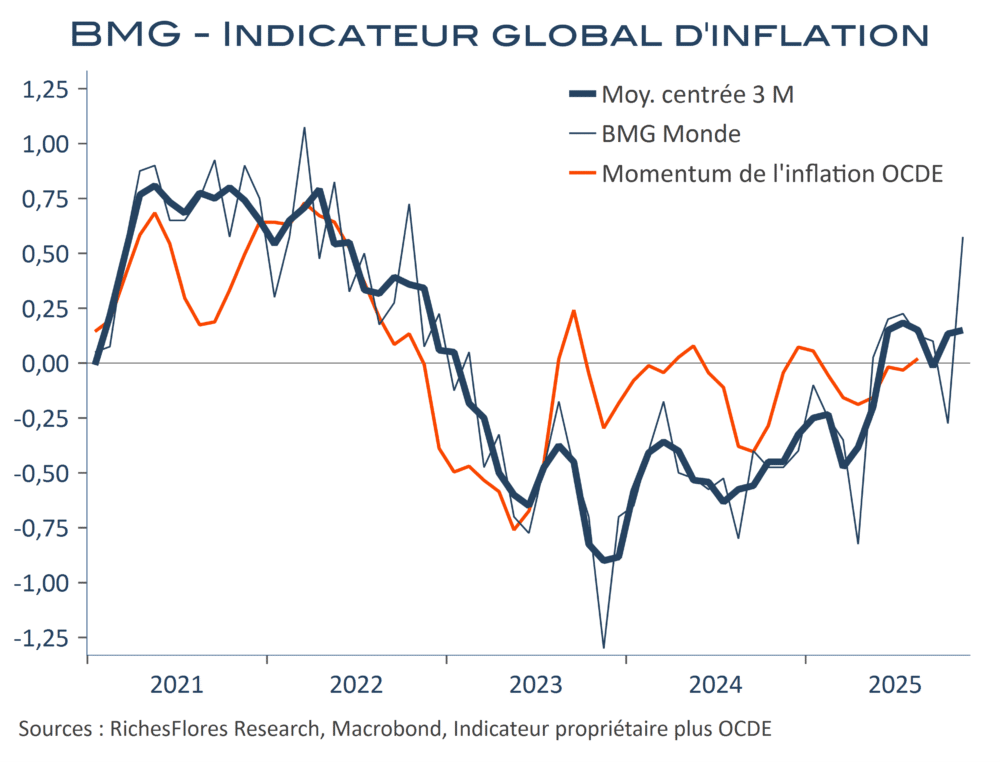

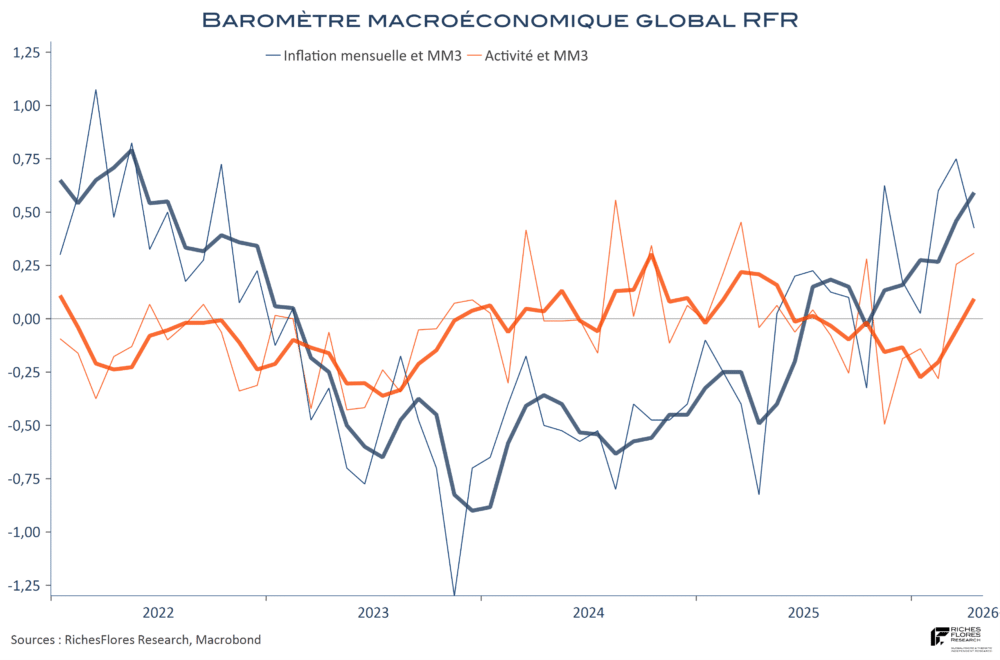

– L’inflation s’installe, avec un momentum en territoire positif pour le troisième mois consécutif, en moyenne à son plus haut niveau depuis le premier semestre 2022 au cours des trois derniers mois.

=> Un tel contexte n’est pas favorable à un statu quo prolongé des politiques monétaires.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre