Après une année 2025-2026 particulièrement riche en rebondissements, une pause estivale ne serait pas du luxe. Les premiers jours du mois de juillet n’en prennent pas le chemin, annonciateurs d’un été chaud, au sens propre comme figuré, sur des sujets souvent décisifs pour la suite de l’année.

1. La question iranienne ne semble pas devoir s’effacer du paysage géopolitique. Si nul n’a imaginé que les 60 jours de négociations prévus dans l’accord du 18 juin pourraient être respectés, les frappes de ces derniers jours remettent sur le devant de la scène le scénario d’un pourrissement de la situation que les marchés pourraient avoir écarté un peu trop vite. Les développements des toutes prochaines semaines laisseront-ils encore un brin d’espoir sur la possibilité d’un aboutissement des négociations, quand bien même à horizon un peu plus lointain ? C’est toute la question et celle de l’évolution des primes de risques qui en découleront.

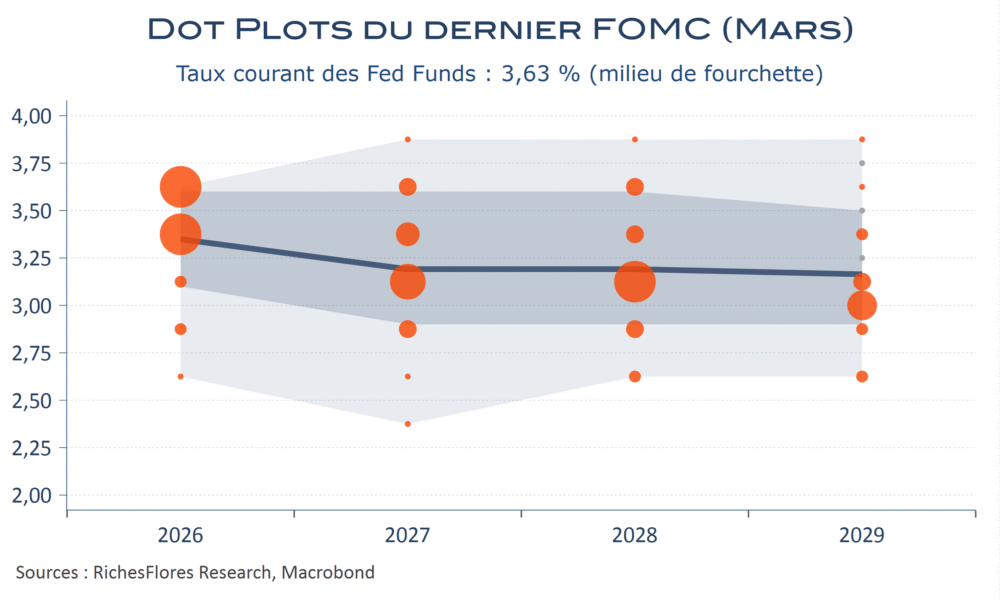

2. Du côté des banques centrales, les investisseurs devraient pouvoir sauter à pieds joints au-dessus des RDV de la Fed et de la BCE de la fin juillet. La trêve pourrait néanmoins être de courte durée, avec en ligne de mire les rencontres de Jackson Hole des 27 au 29 août que les marchés aborderont avec plus ou moins de crispations, fonction des informations plus complètes dont ils disposeront d’ici là sur l’inflation et les développements dans le Golfe.

3. Parmi ces RDV, celui de la BoJ sera particulièrement suivi, face aux risques, en particulier, rattachés à l’extrême faiblesse du yen.

4. L’Europe ne sera pas en reste. Au Royaume-Uni, le remplacement de Keir Starmer par le nouveau chef du Labour, Andy Burnham, n’est plus qu’une question de jours, qui précèderont la formation du nouveau gouvernement travailliste et la présentation de la politique économique, sans doute, d’ici la rentrée. Avec le précédent Liz Truss encore dans les esprits, les risques sont élevés que les marchés surréagissent aux premières annonces, dans un contexte de tensions toujours importantes sur les marchés souverains internationaux. De ce côté-ci de la Manche les crispations se sont intensifiées depuis l’annonce de la candidature de M Le Pen à la présidence… Les bonnes surprises en provenance de l’économie hexagonale, en termes notamment de productivité, feront-elles le poids face aux risques de dégradation de la note souveraine à la rentrée ? Alors que, sur un tout autre front, la Russie menace d’une offensive d’envergure, les semaines qui nous séparent de la rentrée 2026 ne laisseront pas beaucoup de répit aux Européens.

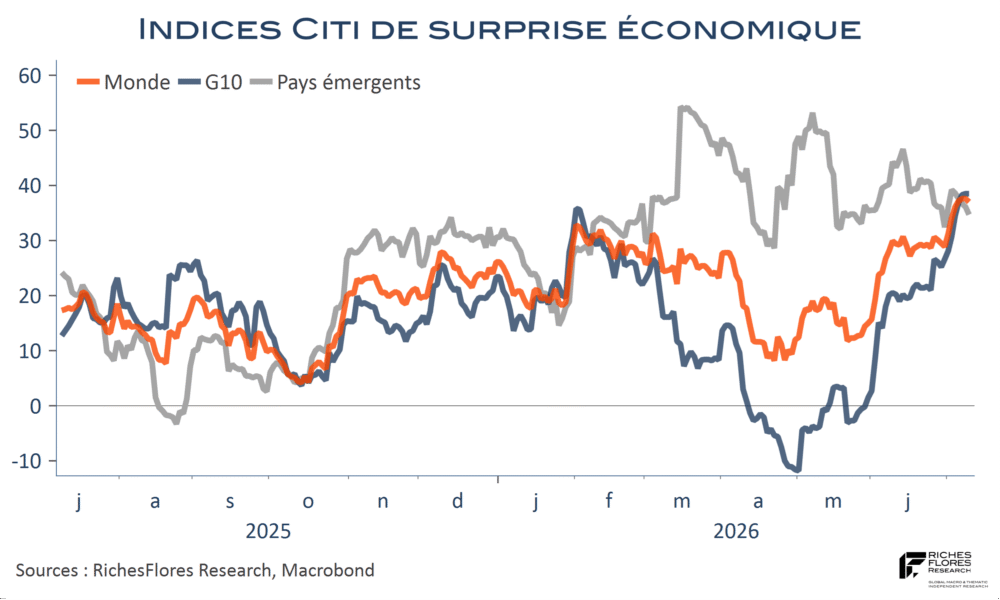

Au total, si les indices Citi de surprise économique se présentent sous un jour nettement plus engageant qu’en 2025 pour le monde développé, la perspective d’un été « les doigts de pieds en éventail » est éloignée…