Notre présentation trimestrielle du 23 juin a conclu à trois recommandations stratégiques-clés en matière boursière (voir annexes) :

1- La réduction de l’exposition aux indices américains, trop colonisés par un secteur technologique hypertrophié, de plus en plus incertain et risqué.

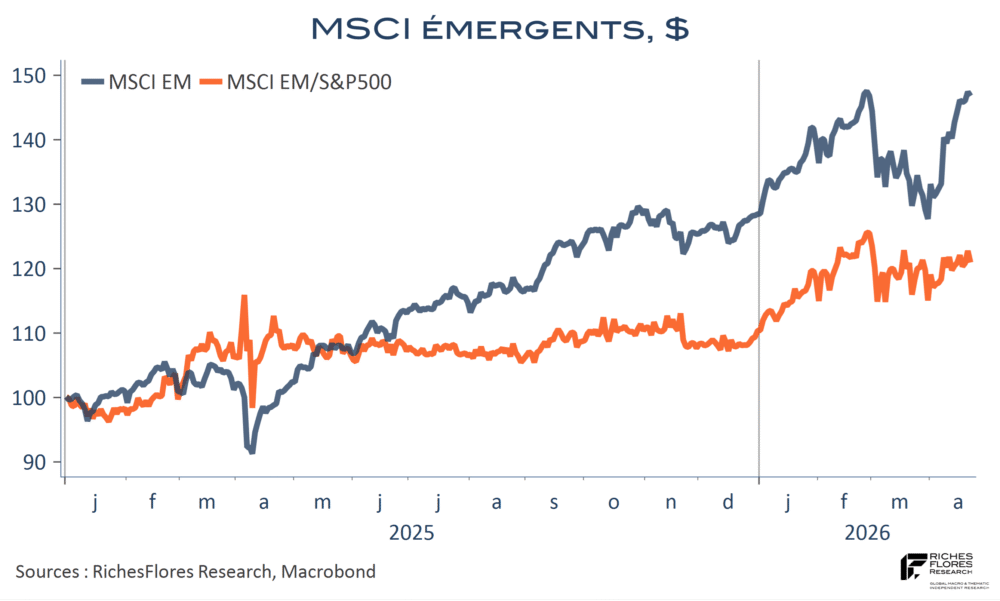

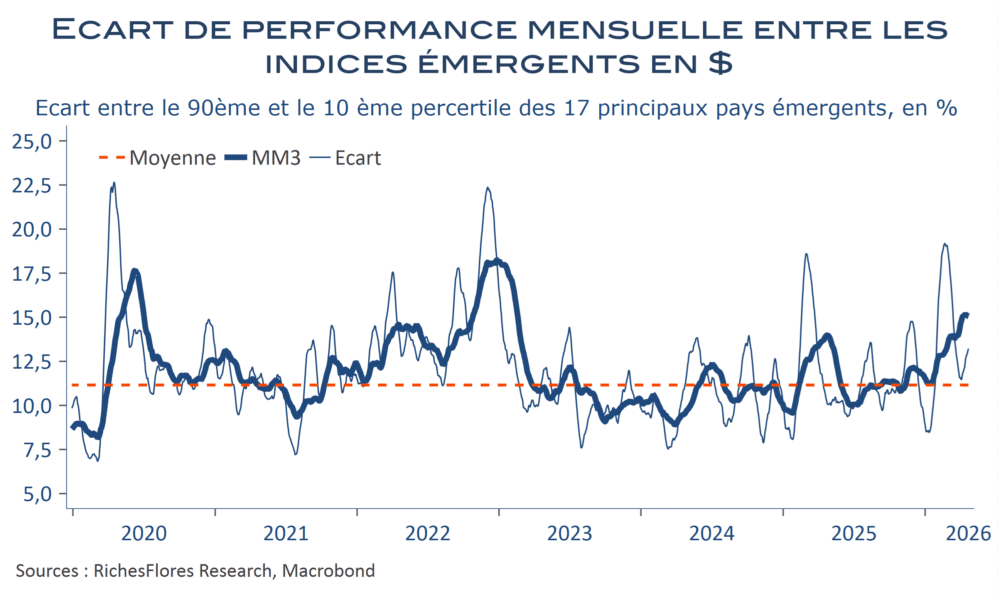

2- Une moindre exposition aux marchés émergents, face à la double perspective de temps plus difficiles pour les valeurs technologiques et d’un resserrement de la politique monétaire américaine.

3- Un regain d’intérêt pour les indices européens, tout à la fois, plus diversifiés, mieux placés pour répondre à la recherche de qualité des investisseurs et en mesure de profiter d’un potentiel de rattrapage avec la retombée des tensions énergétiques post-conflit en Iran.

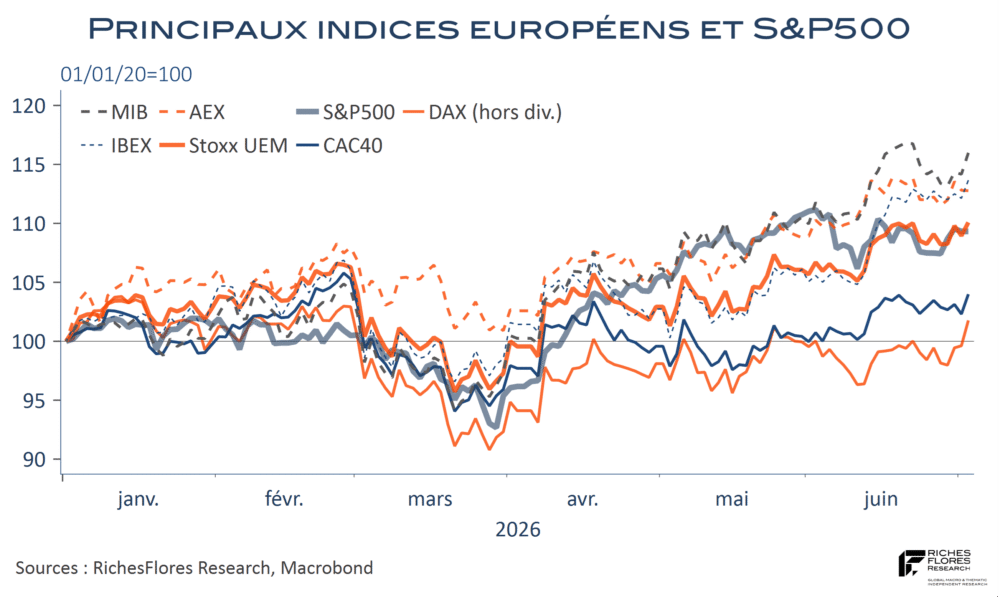

Les dix jours qui viennent de s’écouler confortent dans nos choix. L’indice Stoxx européen a maintenu un cap honorable face au S&P500. MIB, AEX et IBEX, toujours en tête de peloton, le CAC 40 a, de son côté, repris des couleurs, aujourd’hui à deux doigts de son record du 26 février, de 8621 points. Plus en retrait jusqu’alors, le DAX a également enregistré ce jeudi une progression de plus de 2 % qui constitue un signal plus prometteur.

Ces évolutions sont l’occasion de revenir un peu plus en détail sur les arguments qui justifiaient nos recommandations, dans un contexte économique toujours difficile où les motifs d’attraction sont loin de d’imposer naturellement.