La question n’est pas si l’IA créera de la richesse mais comment cette dernière sera distribuée. De sa réponse dépendra la soutenabilité économique et financière de l’essor fulgurant de l’IA et de ce qui l’entoure. À ce stade, le modèle ne tourne pas et les chances qu’il plie se multiplient.

Telle est la conclusion de notre présentation trimestrielle, qui conditionne notre stratégie d’investissement.

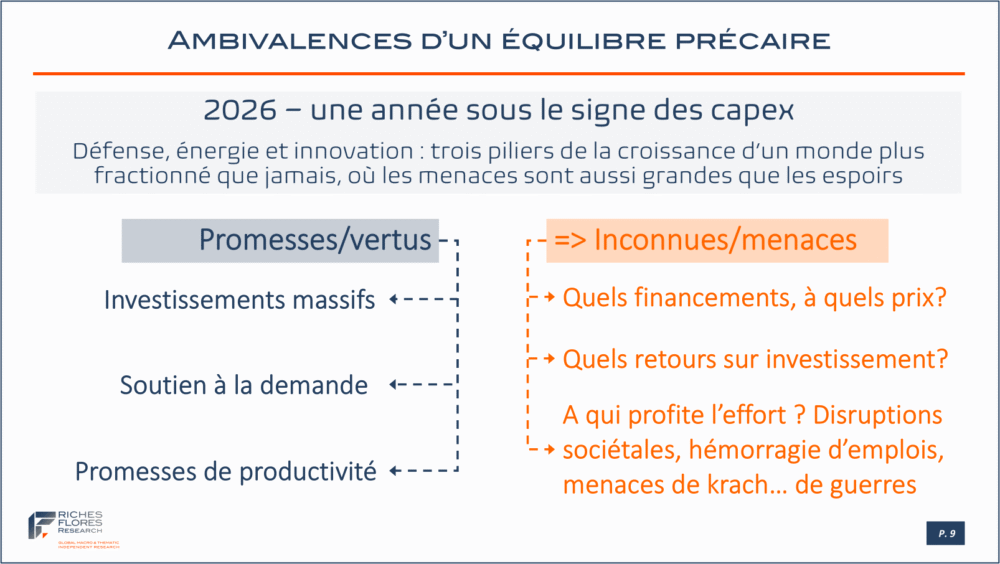

Jamais depuis la seconde guerre mondiale les promesses n’ont égalé celles aujourd’hui suggérées par l’essor technologique autour de l’IA et de ses applications possibles. Malgré tout, bien qu’il soit tentant de comparer les transformations à venir aux progrès issus, en leur temps, de la découverte du moteur électrique ou, avant lui, de la machine à vapeur, les questionnements sur la soutenabilité des évolutions en cours sont considérables. Si l’IA promet des gains de productivité déjà mesurables et à bien des égards inégalables, à même d’alimenter une société de l’abondance dans laquelle, « d’ici 10 à 20 ans, le travail pourrait devenir optionnel », dixit E. Musk, les déséquilibres qu’elle entraîne simultanément rebondissent en retour sur sa capacité même de développement dans les conditions en présence. Après l’euphorie des marchés boursiers de ces derniers mois et l’apothéose qu’a constitué l’introduction de SpaceX au milieu de ce mois, c’est peut-être, déjà, ces questions que se posent aujourd’hui les investisseurs.

Sommaire

Dans le tournis des promesses de l’I.A.

Des promesses de productivité à l’insoutenable régime du K-Shaped

La promesse désinflationniste en question

Vers un repricing des marchés