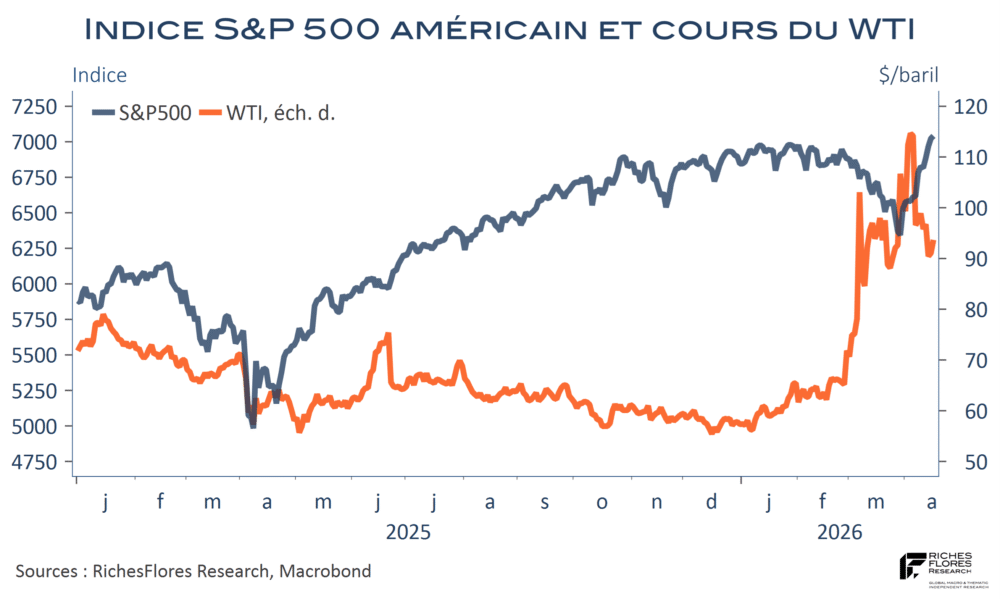

Voilà qui est fait. Les investisseurs n’ont pas attendu la confirmation d’un accord entre l’Iran, les Etats-Unis et Israël pour saluer le cessez-le-feu par de nouveaux records boursiers. L’indice phare de la bourse de New-York, le S&P 500, a terminé la séance de mercredi à un niveau supérieur à ses records de janvier-février. Les stratèges nous l’avaient bien dit : « depuis cinquante ans, toute chute des bourses liée aux épisodes de guerre a systématiquement donné lieu à un rattrapage à peu près aussi rapide que la correction ». Dont acte. Les économistes n’ont qu’à manger leur chapeau, guerre ou pas, les actions montent, c’est presque dans l’ordre de choses…

Des cours du baril quasiment deux fois plus élevés qu’avant le conflit n’ont donc aucune importance ? Nous avons tenté de débroussailler cette question, et la réponse est, effectivement, presque affirmative… à quelques détails ou conditions près qui pourraient faire toute la différence, sinon pour l’appétit immédiat des investisseurs pour le risque, du moins pour la formation ou l’amplification des déséquilibres d’un peu plus long terme.