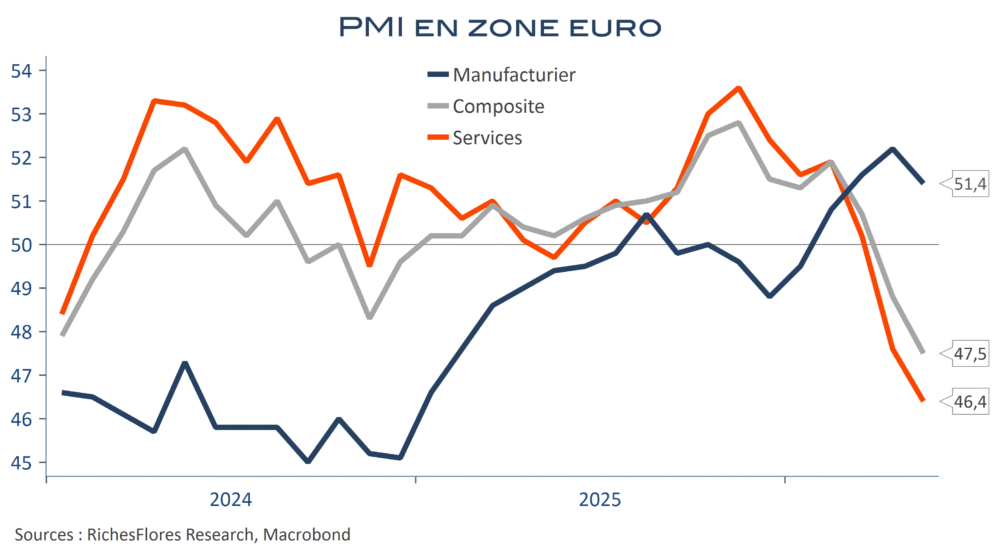

Les résultats préliminaires des enquêtes auprès des directeurs d’achat publiés ce matin n’augurent rien de rassurant :

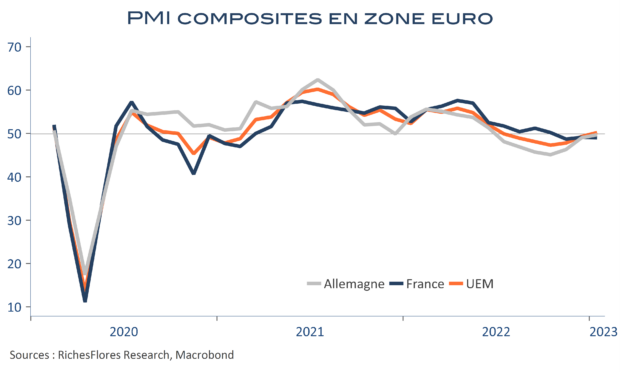

– l’activité manufacturière trébuche sous le coup d’une chute de la demande et des tensions sur les coûts que les entreprises ne parviennent à répercuter intégralement dans leurs prix de vente. Après avoir rassuré par leur relative résilience à la crise du Golfe le mois dernier, le PMI manufacturier français accuse une perte de près de quatre points ce mois-ci, de 52,8 à 48,9, et l’allemand baisse de 1,5 points, de 51,4 à 49,9. De manière surprenante l’estimation de l’indicateur pour l’ensemble de la zone euro ressort à 51,4, un niveau nettement supérieur à la moyenne des deux principales économies de la région, possiblement soumis à révision à l’occasion de l’estimation définitive, une fois les données des autres pays, Italie et Espagne notamment, connues.

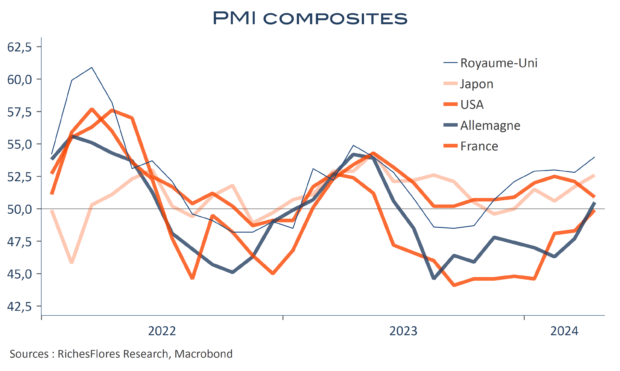

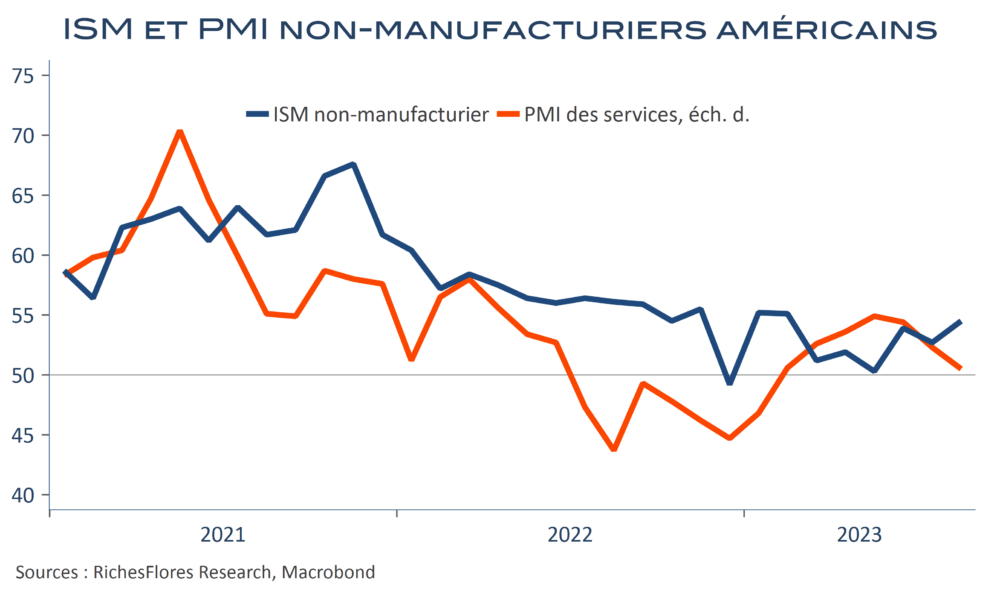

– C’est des services que proviennent, néanmoins, les plus mauvaises nouvelles, en particulier dans le cas français pour lequel l’indice PMI tombe d’un niveau déjà affaibli de 46,5 en avril à 42,9 en mai, un plus bas depuis 66 mois. L’Allemagne s’en sort mieux avec un indice en légère récupération après sa chute du mois d’avril, à 47,8 après 46,9.