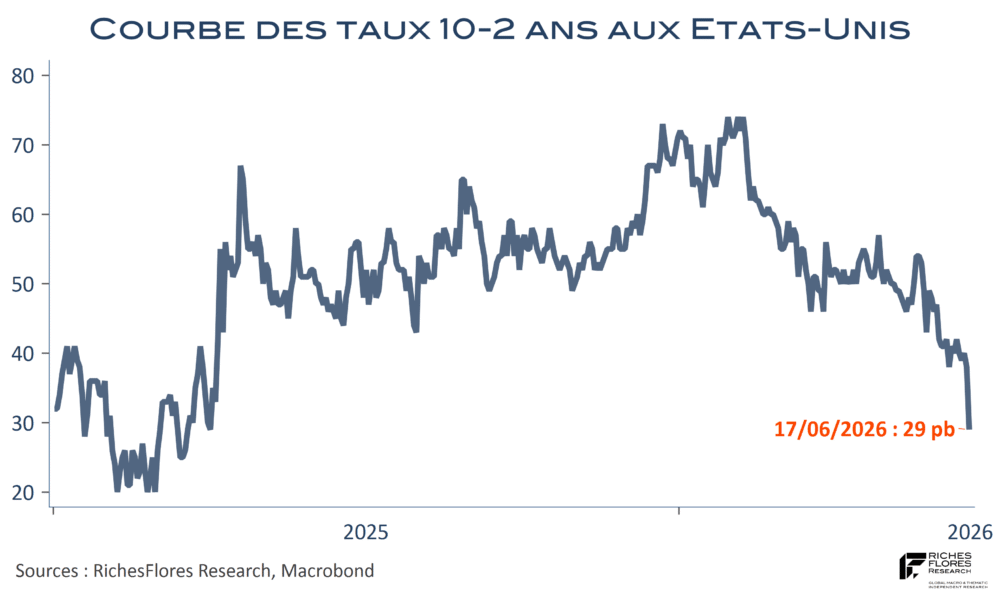

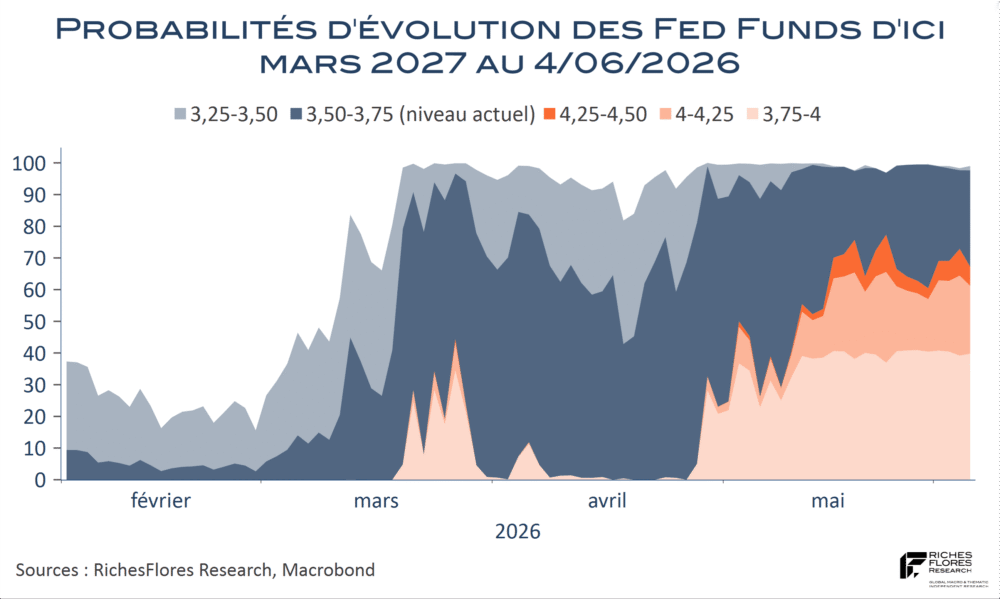

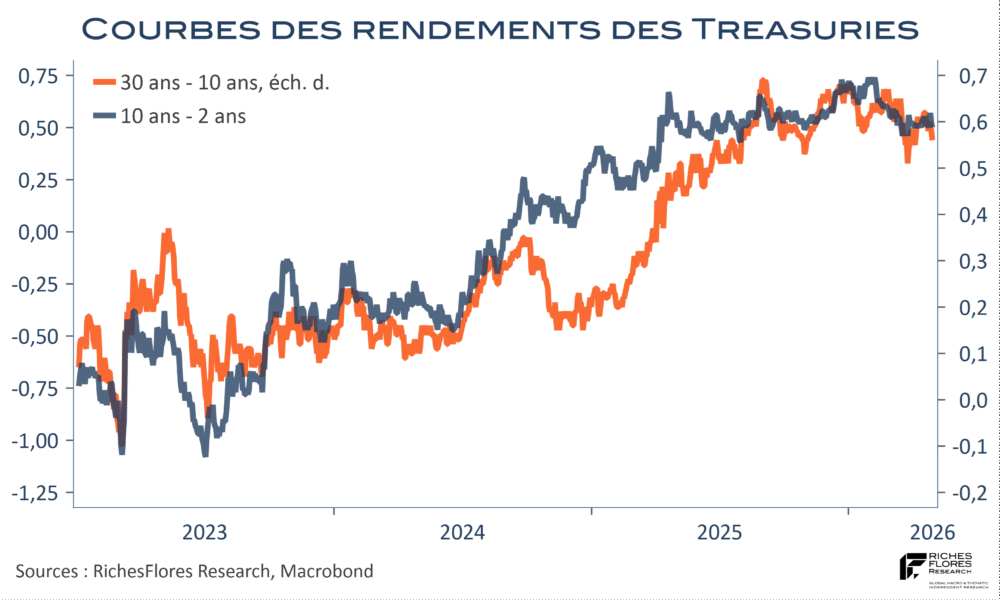

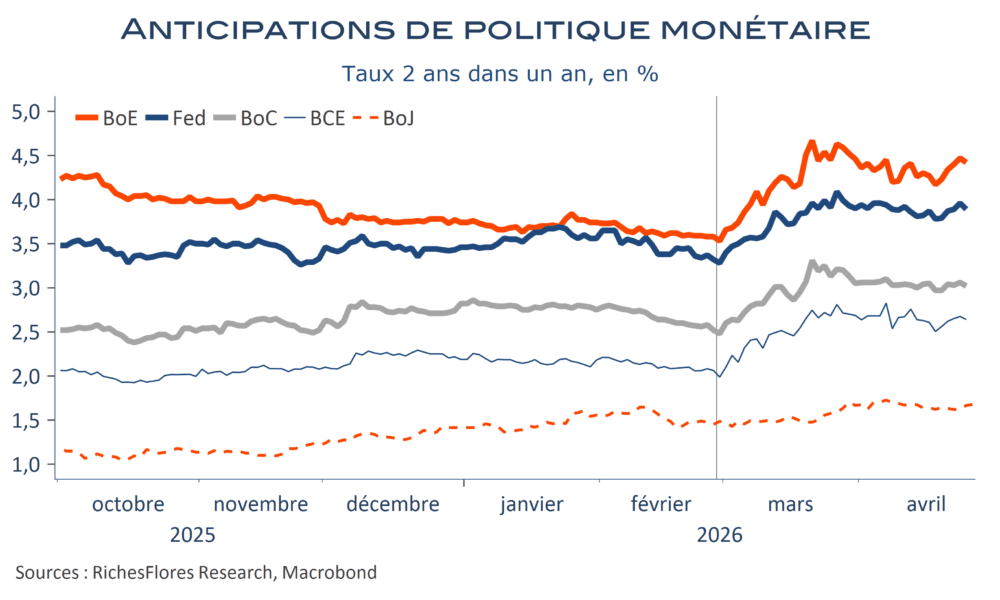

Le premier test de K. Warsh est passé et force est de constater que le nouveau président de la Fed n’a pas conduit l’institution là où D. Trump l’avait laissé entendre et où, de facto, nombreux l’attendaient. Non seulement les promesses de baisses des taux se sont évaporées mais elles ont été remplacées par la perspective d’une hausse d’un quart de point des Fed Funds d’ici la fin de l’année. Plus encore, la hausse généralisée des rendements consécutive à la publication des Dots et aux propos de K. Warsh, se sont soldés par un net aplatissement de la courbe des taux, plutôt qu’à sa pentification souvent espérée. Il faut dire que K. Warsh n’a mâché ni ses mots ni ses intentions, faisant clairement du retour de l’inflation à 2 % son objectif premier. Le communiqué du FOMC, inhabituellement succinct, se termine sans ambages : le Comité garantira la stabilité des prix.

K. Warsh est-il plus royaliste que le roi, du moins que son prédécesseur ? C’est le sentiment qui ressort de cette première apparition dans son rôle de président de la Fed et qui pourrait grandement changer la donne. Si la posture de K. Warsh risque de faire bien peu de gagnants du côté des actifs financiers, elle semble, à l’inverse, en mesure de rétablir la confiance des marchés à l’égard de la Fed, comme le suggère le rebond de près de 1 % du dollar qui a signé sa plus forte hausse quotidienne depuis près d’un an et la chute simultanée des cours de l’or.