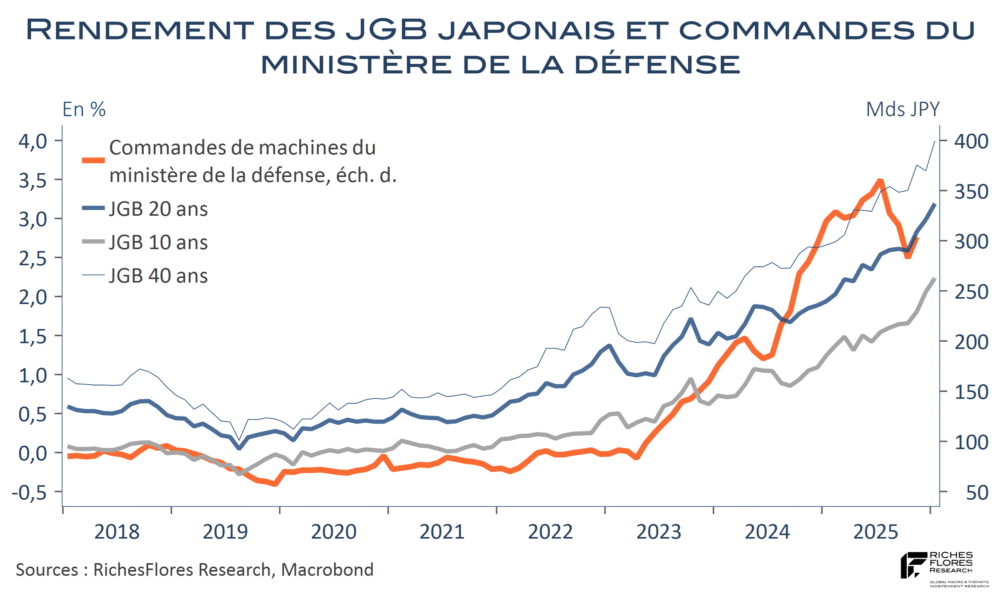

C’est, entre autres interrogations, la question que posent les développements récents au pays du Soleil Levant, bien avant, d’ailleurs, l’arrivée de Mme Sanae Takaichi à sa tête à l’automne dernier. La crise démographique de ces vingt dernières années a fait sombrer le pays dans un état de déflation chronique et de surendettement vertigineux qui semblaient avoir tracé son sort vers un rétrécissement inéluctable de sa puissance et de son influence économique. La BoJ, acteur essentiel du maintien de l’équilibre financier face à ces difficultés, finirait par ravaler l’énorme stock d’actifs accumulé à son bilan sans que le reste du monde ait à s’en préoccuper, voire, y trouve, à terme, de quoi s’en inspirer, comme ce fut le cas des pratiques quantitatives qu’elle était la première à avoir initiées avant 2008.

Sauf, qu’aucun dirigeant ne peut se résoudre à un tel état de fait, surtout quand le PIB de son pays a occupé jusqu’en 2010 le deuxième rang mondial, derrière les Etats-Unis, avant d’être doublé par la Chine la même année, de se voir rattrapé par l’Allemagne en 2022 et, finalement, par l’Inde en 2024. En 2012, le premier ministre Abe avait déjà tenté d’inverser cette trajectoire toute tracée, sans succès. Perçue comme la dernière chance de redresser la barre, son échec a paralysé l’initiative politique, les Japonais se contentant de ce qu’il leur restait : un PIB par tête encore très honorable, au troisième rang mondial, contrepartie de la perte de cinq millions de ses habitants depuis 2010, lorsque sa population culminait à 128 millions de personnes.

Entretemps, le covid, l’inflation qui s’en est suivie et les développements géopolitiques ont, néanmoins, réveillé la classe politique japonaise, à la faveur d’un redéploiement d’ampleur de la défense nationale et d’un regain d’ambition qu’incarne l’élection de Mme Sanae Takaichi à la tête du pays, laquelle sur le modèle de D. Trump et des recettes de la même veine, promet de redonner au Pays du Soleil Levant son rang passé. La nouvelle première ministre a-t-elle des chances de réussir, à quel coût pour le Japon et le reste du monde ?

Lire la suite…