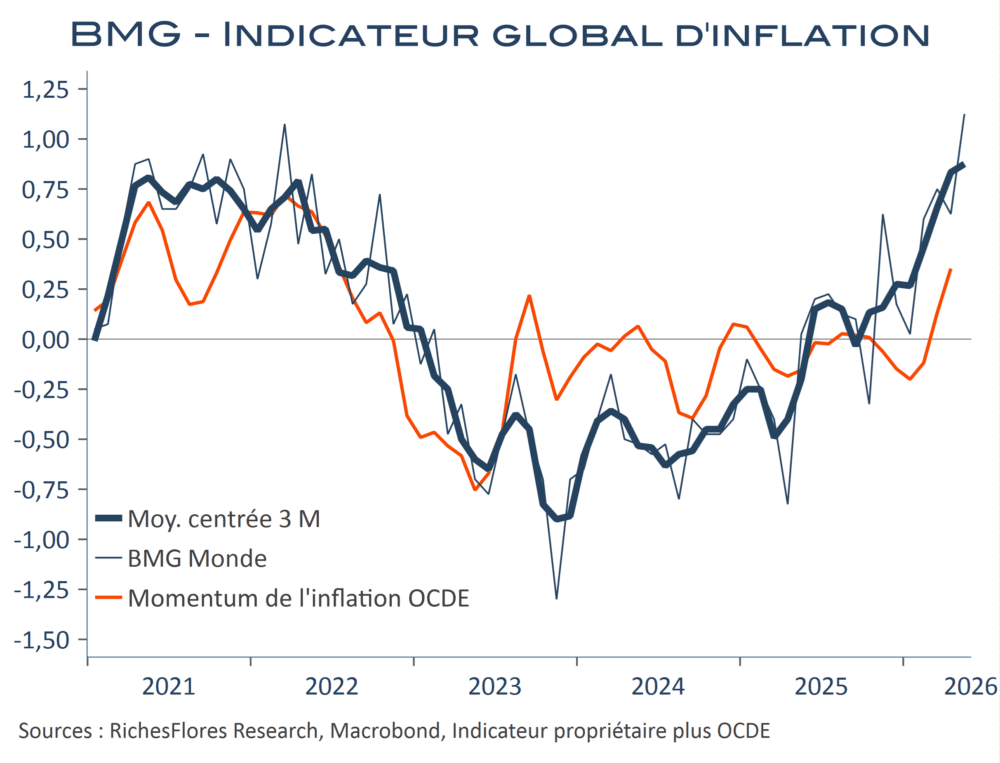

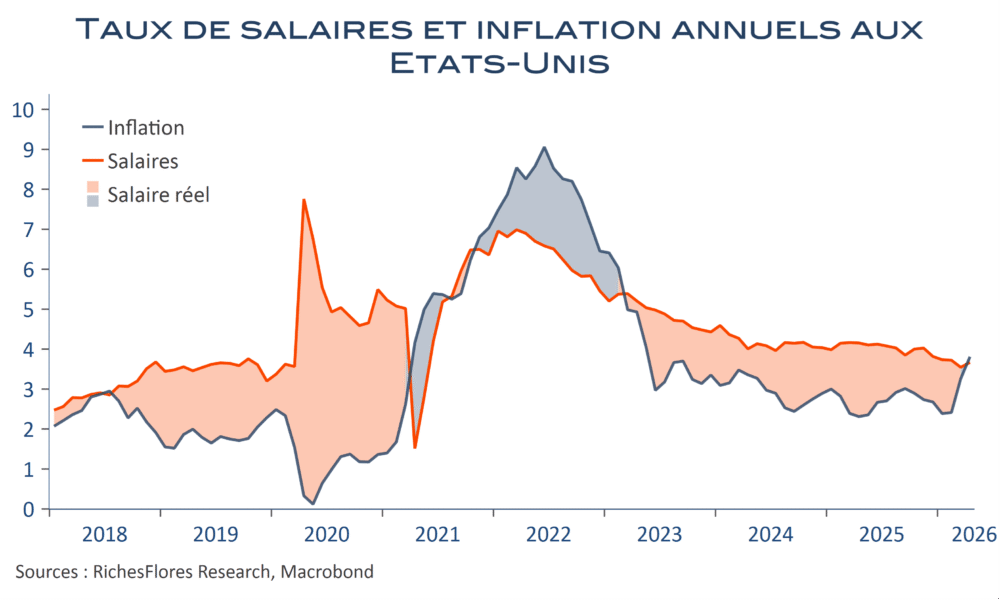

L’inflation américaine n’a pas évolué plus vite que prévu par le consensus et a même réservé de bonnes surprises sur sa partie sous-jacente. En mai, l’indice des prix à la consommation s’est accru de 0,3 %, comme attendu, et l’indice hors alimentation et énergie de seulement 0,2 %, un dixième de moins qu’envisagé par le consensus. Par ailleurs, les mauvaises surprises du mois dernier ne se sont pas réitérées. Les loyers, dont les prix avaient bondi de 0,6 % en avril, se sont assagis, avec une hausse moitié moindre en mai. Les services de transport sont en repli, non pas du fait des tarifs aériens de nouveau en augmentation de 2,7 % mais grace à une contraction de 1,7 % des tarifs d’assurance automobile, dont le poids est plus de deux fois supérieur aux premiers dans l’indice. Par ailleurs, exception faite de l’habillement, les prix des biens hors énergie et alimentation ont pour la plupart reflué, contrairement à ce que pourrait laisser attendre les tensions en amont des prix à la production. La demande est sans doute plus contraignante pour les entreprises sur ce front que dans les activités tertiaires.

L’accueil plutôt favorable des marchés de taux à cette publication est donc assez légitime. Malgré une accélération de l’inflation de 3,8 % à 4,2 % entre avril et mai, les détails de ce rapport ne soulignent pas de diffusion préoccupante de l’envolée des cours de l’énergie, dont l’indice marque une nouvelle augmentation de 3,9 % en mai, après 3,8 % et 10,9 % respectivement en avril et mars, soit une hausse de 23,5 % l’an.

On aurait tort, néanmoins, de considérer que les risques sont derrière nous.

Lire la suite…