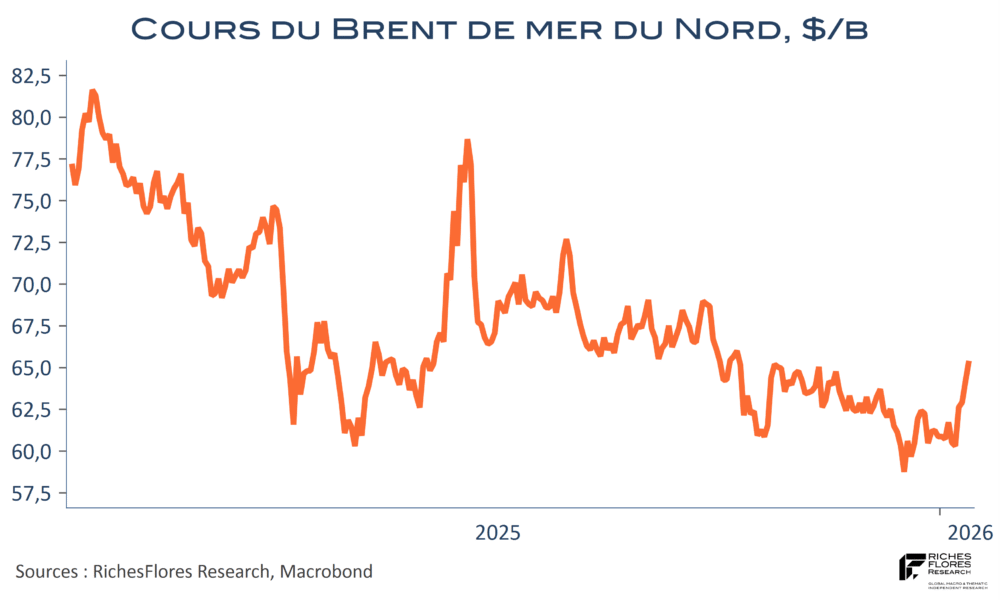

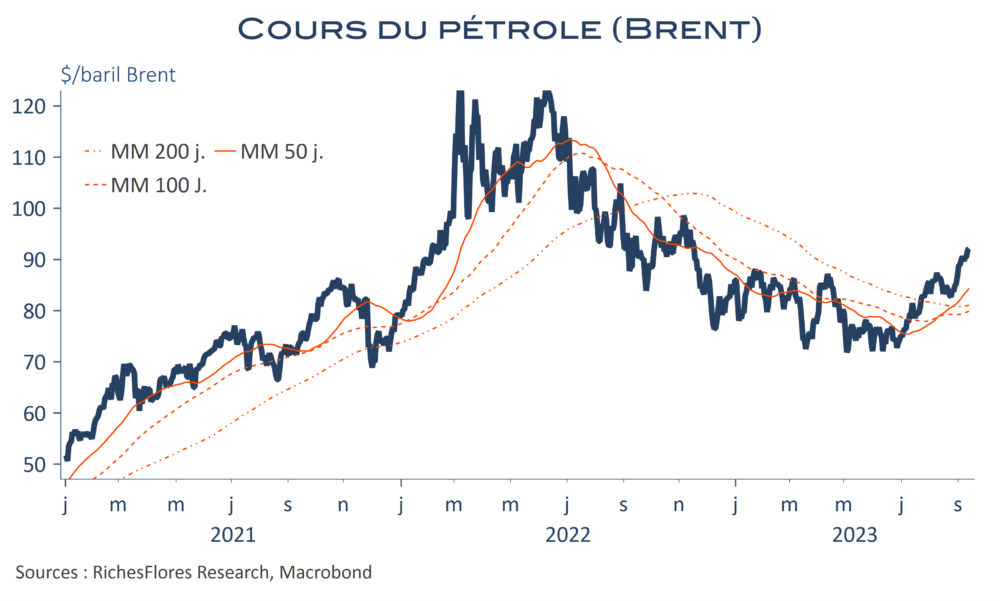

Réglée comme une horloge, l’annonce d’un cessez-le-feu de quinze jours entre les forces américano-israéliennes et l’Iran a produit les effets que nombreux auraient pu attendre sur les marchés financiers : une correction de plus de 15 % des cours du baril, une envolée des bourses mondiales, enfin un net repli des taux d’intérêt et du dollar, auxquels l’or et l’argent on répondu sans ambages. Il était temps, à en juger par les menaces que l’impatience des investisseurs commençait à laisser poindre. De moins en moins facile à tenir ces derniers jours, la stratégie du gros dos a, néanmoins, fini par payer. Avec des pertes relativement contenues depuis le 27 février, la plupart des actifs mondiaux trouveront sans doute dans les prochains jours de quoi effacer une bonne partie de leurs pertes, voire de renouer avec leurs niveaux de la fin du mois de février. Mais encore, comment envisager la suite ?