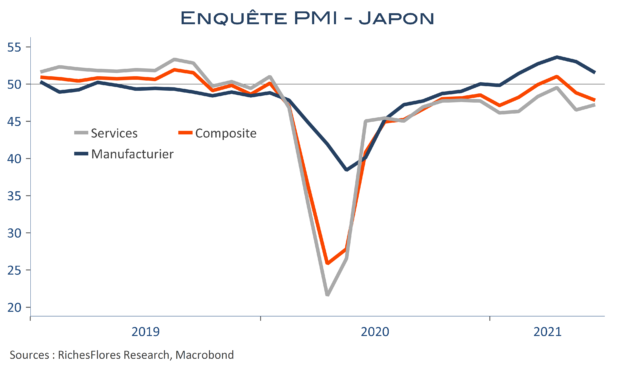

Les PMI japonais publiés ce matin font état d’une baisse d’un point de l’indicateur composite, à 47,8, dans la foulée de l’indicateur manufacturier, tandis que celui des services, quoiqu’en légère hausse, se maintient en zone de contraction, à 47,2. Cette deuxième baisse en deux mois résulte principalement de difficultés sur le front de la demande, du fait des restrictions sanitaires, ou de difficultés au niveau des chaines d’approvisionnement. La Japon, jusque-là moins impacté que les autres vielles nations industrielles par les conséquences de la crise sanitaires, semble voir sa situation se retourner par rapport à l’Europe.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre