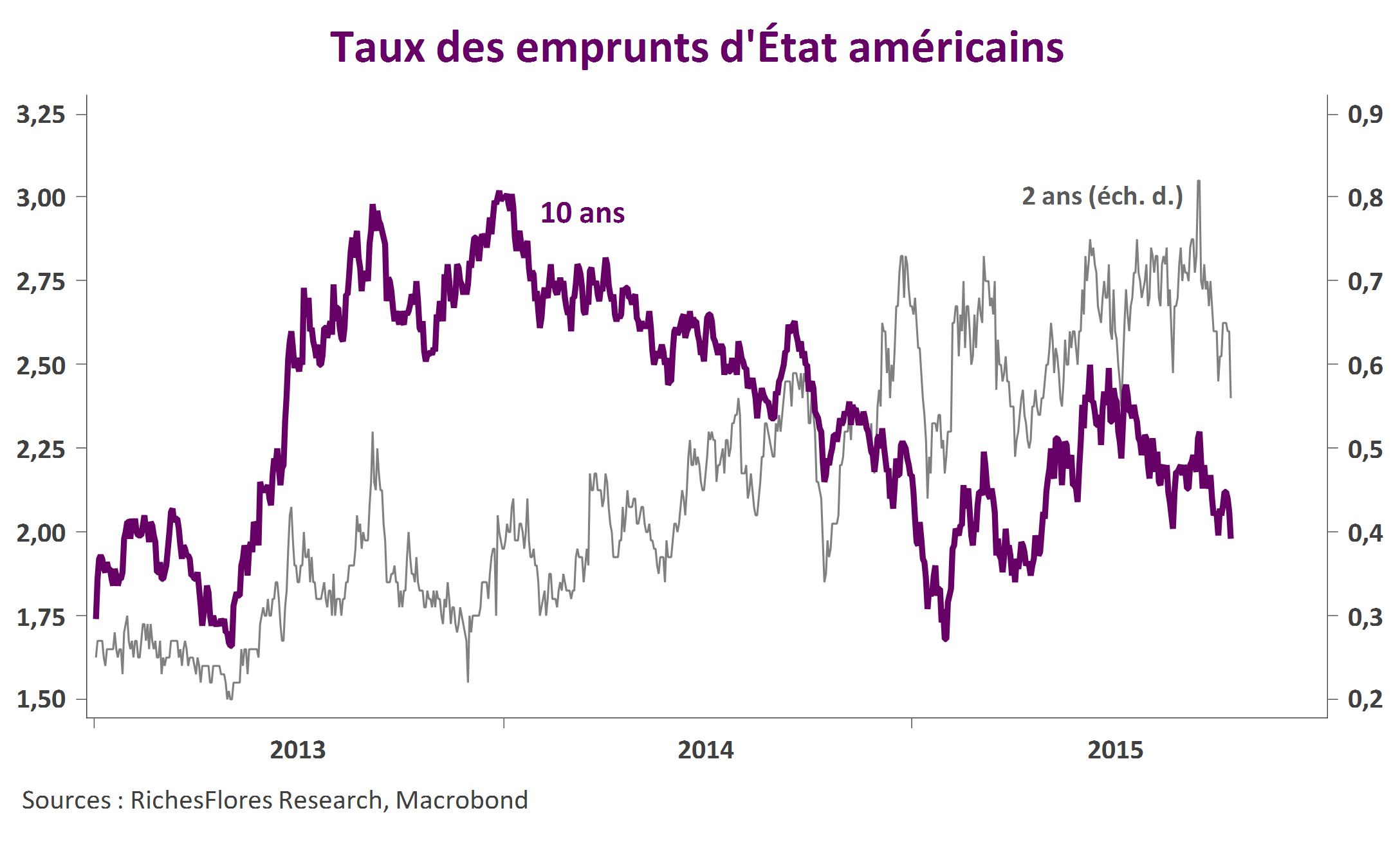

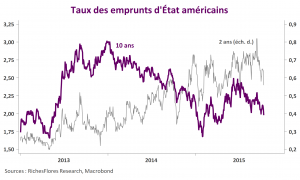

Faiblesse des ventes au détail, hausse des stocks, contraction des prix à la production et Beige Book très mitigé continuent à mordre sur les anticipations de hausse des taux de la Fed dont le report récurrent finit par évacuer toute probabilité d’un passage à l’acte à horizon prévisible.

Conséquence, les taux à terme américains ont significativement reflué, ne dépassant pas 0,55 % pour les taux à deux ans -au lieu de 0,82 % le 16 septembre- et 1,97 % pour les taux à dix ans, soit leur plus niveau depuis la fin avril.

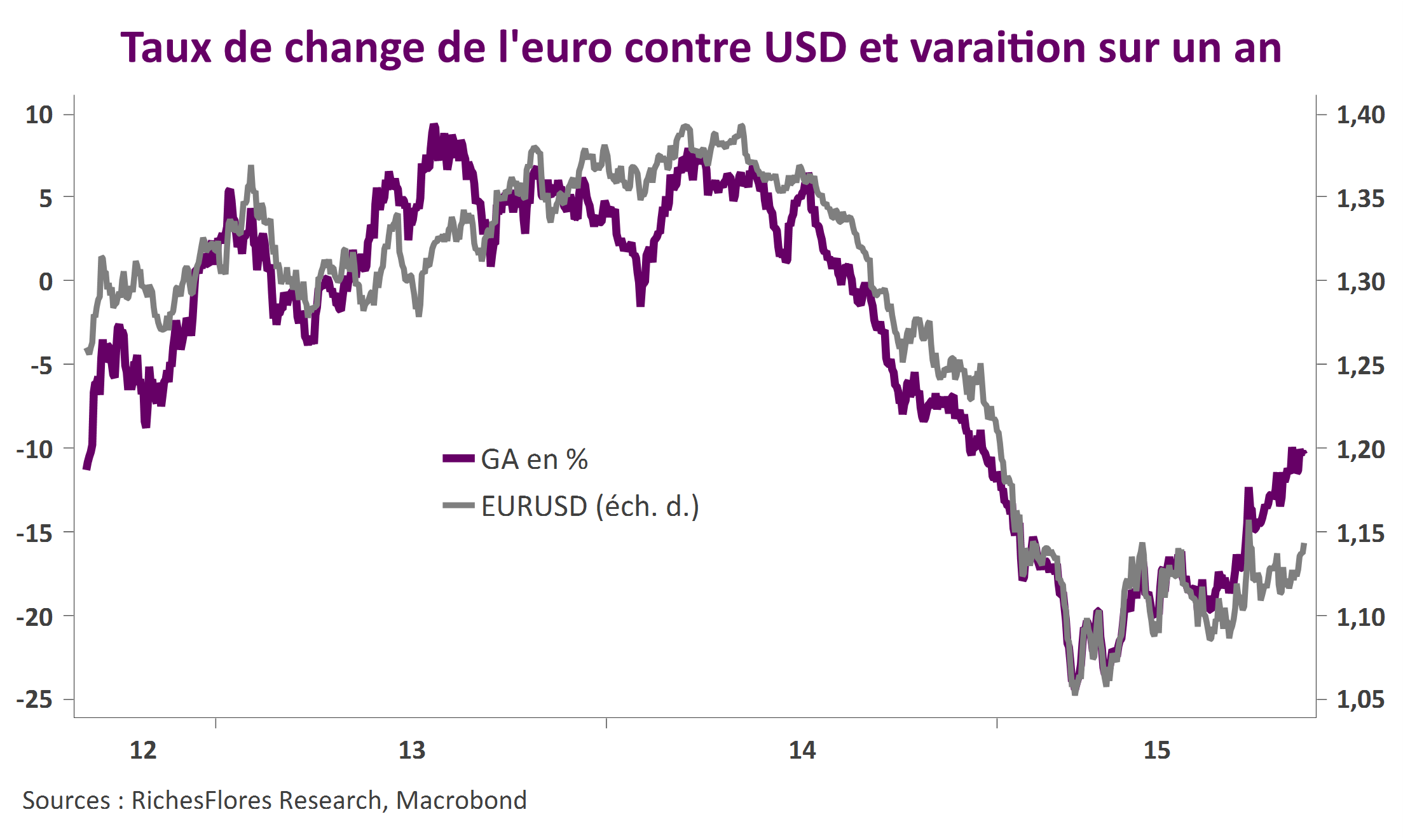

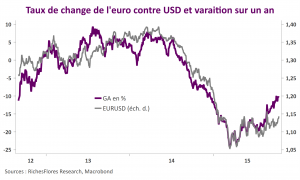

Autre signe de ce changement d’anticipations, le dollar s’affaisse dorénavant contre la plupart des devises, un mouvement qui a propulsé l’euro à 1,15USD dans la journée d’hier, soit une appréciation de 1,7% au cours des sept derniers jours. Si la monnaie unique semble encore faible, toujours inférieure de 10 % à son niveau d’un an auparavant, ce mouvement est toutefois loin d’être anodin.

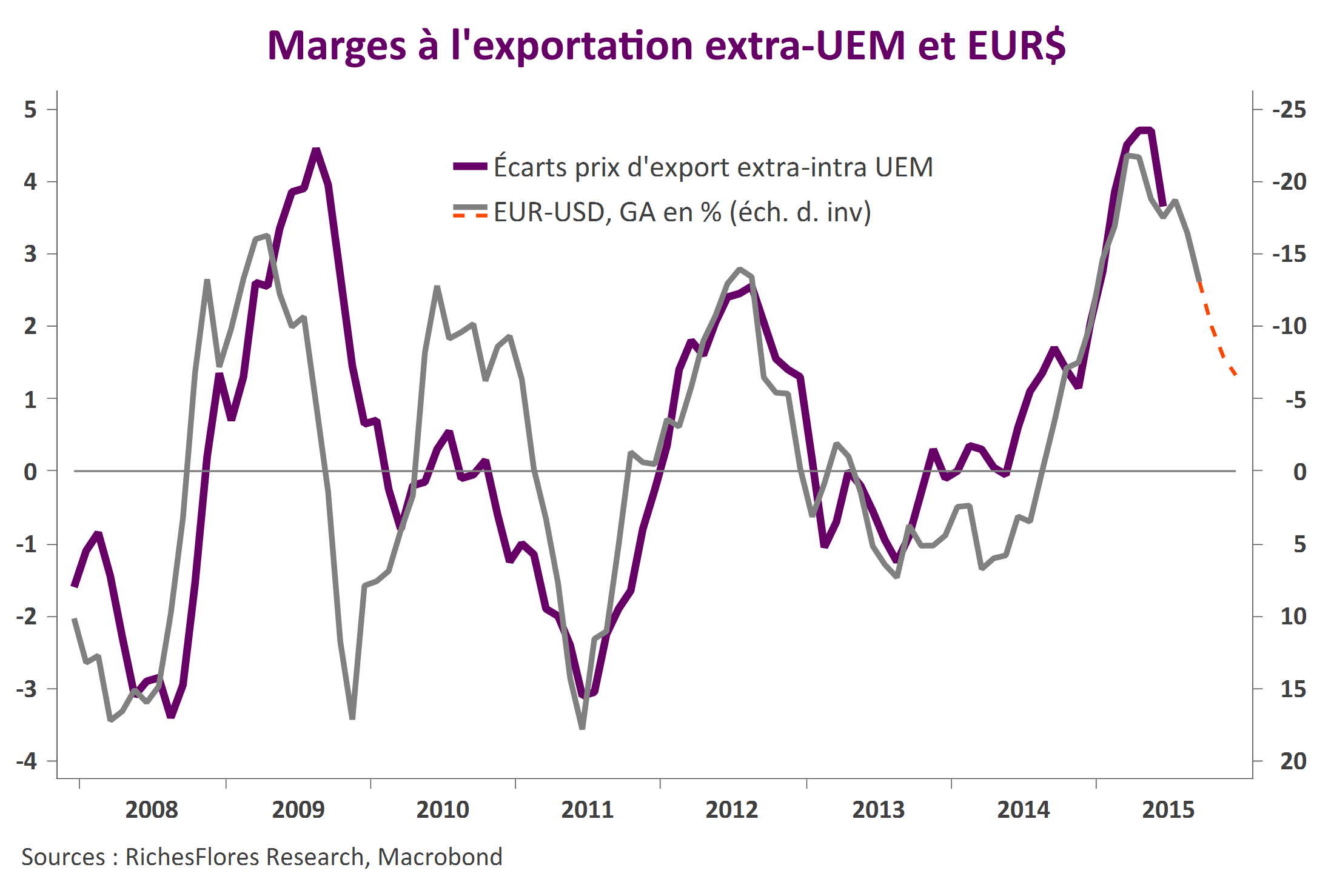

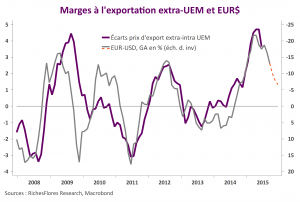

À ce rythme, les bénéfices retirés de la baisse de la monnaie unique fondent comme neige au soleil, en effet. Ainsi, à supposer que l’euro conserve son taux de change présent contre le billet vert, le surcroît de marges à l’exportation procuré par sa baisse de la fin de l’année dernière refluerait de près de 5 % au printemps à potentiellement moins de 1 % d’ici la fin de l’année.

Alors que la chute de l’euro n’a pas eu d’effet positif majeur sur l’activité exportatrice des entreprises européennes, le gonflement des marges à l’exportation a, lui, permis d’atténuer les pressions déflationnistes à l’œuvre dans le milieu concurrentiel, bénéficiant indirectement aux perspectives d’investissement et d’emploi de la zone euro. Ce sont ces facteurs de soutien que vient confisquer l’évacuation du scénario de hausse des taux de la Fed et l’affaiblissement renouvelé du billet vert qui, selon notre scénario central, devrait conduire à une remontée de l’euro jusque dans une fourchette de 1,18-1,22USD dans les mois à venir.