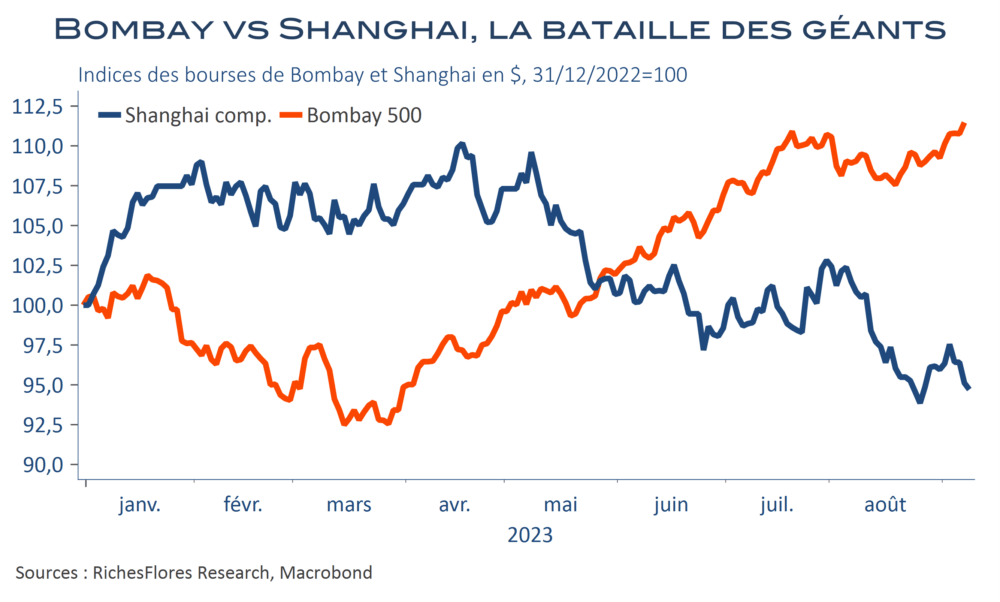

Il plane sur la scène politique internationale un regain d’intérêt certain à l’égard de l’Inde ces derniers temps et, sur les marchés, une brise de confiance au sujet de l’économie indienne qui s’est soldée, en moins de trois semaines, par une ascension de 3,7 % de l’indice de la bourse de Bombay.

Le premier ministre, Narendra Modi, est devenu une pièce maîtresse de la diplomatie internationale depuis l’éclatement de la guerre russo-ukrainienne. Dirigeant d’une puissance incontournable, il s’est positionné comme le seul capable de faire contrepoids à l’influence croissante de la Chine à l’extérieur de ses frontières et le seul à pouvoir faire pression sur la Russie, sans l’aide, à reculons et embarrassante, de Xi-Jinping. Leader auto-proclamé du « Sud global », N. Modi n’a jamais été aussi courtisé, en particulier par l’Occident ces derniers temps. Il en retire une notoriété nouvelle, renforcée par son influence dans le club élargi des BRICS, que le G20 de New-Dehli de ce week-end ne manquera pas de consolider.

Modi, qui avait assez largement échoué dans sa stratégie économique d’ouverture et de captation des investissements directs étrangers, tient-il dans ces développements la clé de son succès et de ceux de l’économie indienne ? L’Occident y a, certainement, plus intérêt que jusqu’alors, ce qui est un atout inestimable qui, déjà, porte ses fruits avec une multiplication de contrats et un certain nombre de délocalisations retentissantes de sites industriels étrangers de la Chine vers le territoire indien. Mais, ne grillons pas les étapes, car la route pour que cette puissance démographique parvienne à assurer un décollage un tant soit peu comparable à celui de la Chine de ces dernières décennies est loin d’être tracée.

La popularité renforcée de N. Modi ne l’a pas incité à gommer son penchant nationaliste, tout au contraire : l’Inde s’est posée sur la Lune et vise, maintenant, le Soleil, dont acte. Elle pourrait aussi, sous peu, changer d’appellation, à la faveur de son nom hindi : Bharat. Saura-t-elle aller beaucoup plus loin et faire, notamment, évoluer sa méthode de gouvernance et ses structures économiques et lutter contre le fléau du réchauffement climatique dont elle est une des plus grandes victimes annoncées ?

Lire la suite