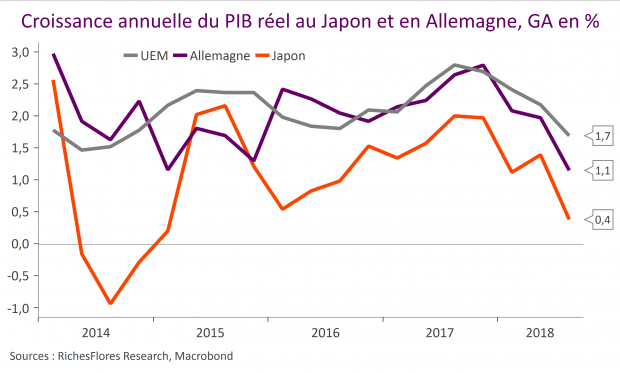

Repli de la consommation et des exportations nettes ont été à l’origine d’une contraction du PIB réel au Japon comme en Allemagne de respectivement 0,3 % et 0,2 % en Allemagne au troisième trimestre, selon les données provisoires publiées ce matin. Après ces chiffres la croissance annuelle des deux économies retombe fortement ; à 1,1 % seulement en Allemagne, au lieu de 2 % au deuxième trimestre et à 0,4 % au Japon, après 1,4 %. Les comptes provisoires pour la zone euro ont été confirmés à 0,2 % pour la croissance trimestrielle et 1,7 % en glissement annuel, la région résistant légèrement mieux que l’Allemagne à ce stade, en partie du fait de résultats relativement solides en France (0,2 %/2,1 %).

Archives par catégories : Japon

Du combat des populismes aux crises des taux de changes ; l’euro, la livre turque et les autres

Les provocations de l’administration américaine n’ont guère cessé durant la période estivale. Portés par la bonne saison des résultats des sociétés américaines, les marchés ont été relativement insensibles à ces nouvelles jusqu’au début du mois. Le climat s’est toutefois sensiblement détérioré la semaine dernière au cours de laquelle la multiplication des tensions a eu des répercussions significatives sur les marchés des changes qui figurent aujourd’hui au cœur des risques de marchés.

L’euro en route vers la parité ?

La baisse de l’euro finira-t-elle par faire remonter le niveau des taux d’intérêt futurs et par redonner des couleurs au secteur bancaire ?

La chute de la livre turque : quel risque de diffusion ?

Décidément pas bons les PMI du mois de mai

Les mauvaises nouvelles ont commencé au Japon ce matin avec un nouveau repli de l’indicateur manufacturier, de 1,3 points en mai, à 52,5, son plus faible niveau depuis août, à l’origine d’un fort repli des taux longs nippons. Elles se sont poursuivies en zone euro avec un nouveau repli du PMI manufacturier allemand de 1,3 point également, à un plus bas de quinze mois -quand bien même très supérieur au japonais-, de 56,8, inférieur de 6,5 points à son point haut de décembre. Dans un tel contexte, le léger rebond de l’indice français, peine à consoler, ceci d’autant que le PMI services, lui, s’effondre de 3,1 points, une correction de rare ampleur comparable à celles observées pour la dernière fois en 2012.

Au Japon, le PIB se replie de 0,2 % au premier trimestre après une progression de seulement 0,1 % en fin d’année dernière

L’économie japonaise a été parmi les plus impactées par le ralentissement de la conjoncture mondiale du début d’année, subissant simultanément les conséquences négatives de la hausse du yen et du tassement de la demande internationale et le contrecoup négatif de la hausse des prix alimentaires sur le plan domestique.

Sale temps pour le scénario de reflation

Au scénario de reflation que les marchés continuent de plébisciter malgré l’avertissement de ce début de mois, les données du jour ont mis du plomb dans l’aile. Comme nous l’avions envisagé la semaine dernière (voir à ce sujet «Normalisation des PMI»), l’indice PMI du climat des affaires manufacturier chinois s’est fortement replié ce matin. Cette détérioration semble bel et bien résulter de l’inflexion du momentum manufacturier mondial que reflètent, tout à la fois, les données de production et de commerce depuis la fin de l’année dernière. À cela s’ajoutent, sans doute, les effets dépressifs de la forte appréciation de yuan jusqu’en début de mois.

Normalisation des PMI

Faiblesse du dollar, tassement des ventes automobiles et mollesse des échanges mondiaux finissent par rattraper les PMI européens et japonais. Le dollar et l’activité pétrolière préservent le secteur aux Etats-Unis.

Après un second semestre particulièrement encourageant, les indicateurs PMI du climat des affaires se tassent depuis le début de l’année, marquant en février un repli significatif au Japon comme en France et en Allemagne. Lire la suite…

Absence d’inflation et risque politique coupent l’herbe sous le pied des banques centrales

Les indicateurs de l’été ont plutôt rassuré sur la conjoncture mondiale. Si les consommateurs ont trainé des pieds, les entreprises ont repris le chemin de l’investissement et de l’emploi. Manque toutefois la composante inflationniste pour donner aux banques centrales la latitude nécessaire pour s’engager vers une réduction de leur soutien. Sur ce point, le diagnostic s’est aggravé cet été quand, par ailleurs, les sujets de crispations politiques se sont multipliés. Principal soutien à la valorisation des actifs, le bas niveau des taux d’intérêt semble devoir durer. Pas sûr toutefois que ce garde-fou soit aussi efficace face au risque que fait planer le président américain sur la scène internationale.

BMG Novembre 2016 – les marchés accusent le coup

* Notre indicateur d’activité ressort en zone de neutralité, après une révision à 0 (contre +1) en octobre. Malgré la hausse du climat des affaires et de l’activité industrielle, la consommation, l’investissement et les exportations ont été mitigés, souvent en retrait par rapport aux deux mois précédents, à l’exception du cas américain où l’embellie est générale.

Pour le 3ème mois consécutif, l’inflation remonte, avec un solde à + 2 ce mois-ci.

* Nos baromètres de marchés illustrent l’ajustement brutal des prix d’actifs que reflètent en particulier la chute persistante des indices obligataires internationaux et le repli des indices boursiers des pays émergents. Les bourses du monde développé ont mieux résisté grâce au soutien apporté par le marché américain et japonais.

Les perturbations sur les marchés des changes se sont intensifiées sous l’effet combiné de l’envolée du dollar et de la livre Sterling.

Les prix des matières premières terminent le mois en hausse malgré d’importantes turbulences quand les cours de l’or accentuent leur repli dans le sillage de la remontée des taux.

La rotation sectorielle s’est atténuée par rapport au mois d’octobre, les écarts de performance relevant surtout de l’impact très négatif de la hausse des taux d’intérêt sur les secteurs les plus exposés, au premier rang desquels les utilities. Si les cycliques ont, dans l’ensemble, bien résisté, elles n’ont pas réussi à poursuivre leur progression du mois d’octobre.