…Et c’est un sujet.

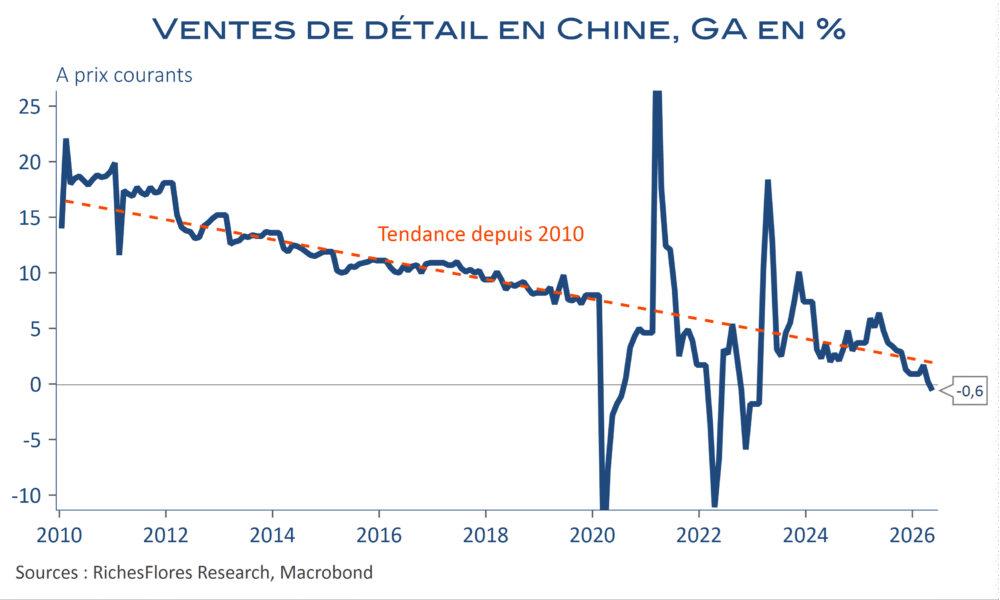

S’il est un domaine où la Chine a échoué, c’est bien celui-là. L’ambition de Pekin de rééquilibrer son économie au profit d’une croissance de la demande plus endogène, tirée par celle de ses consommateurs, est loin d’avoir donné les résultats escomptés. En l’occurrence, sauf les périodes de crise sanitaire liées au Covid, jamais la contribution des dépenses de consommation à la croissance économique du pays n’a été aussi faible qu’aujourd’hui. De crises en crises, les ventes de détail ont même fini par refluer au mois de mai par rapport à l’année dernière. On ne s’attarderait pas sur ce résultat s’il n’interrogeait, non seulement, les origines de cet échec mais, plus encore, l’éventualité que cette tendance préfigure un mouvement plus global, notamment accéléré par le virage technologique sur lequel la Chine a incontestablement un temps d’avance sur le reste du monde. Alors que l’expression de K-Shaped est le plus souvent attribuée aux caractéristiques américaines, c’est en Chine qu’elle semble trouver sa plus évidente expression ces dernières années, avec des conséquences qui dépassent de loin le seul cadre des perspectives de l’Empire du Milieu.