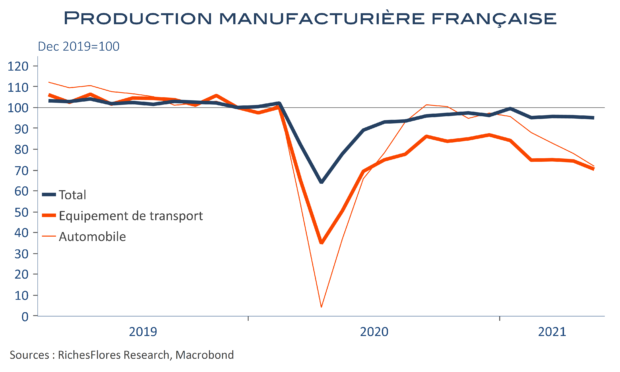

En hausse de 1,9 % en septembre, la production manufacturière allemande offre quelques signes d’amélioration ce matin. A ce stade, néanmoins, ces résultats sont loin de compenser les pertes récentes, en particulier celle du mois d’août au cours duquel l’activité manufacturière s’était contractée de 4,7 %. Les commandes, bien que stabilisées, ne promettent pas, non plus, de reprise imminente de la production, laissant place à un diagnostic toujours très mitigé sur les perspectives industrielles Outre-Rhin. Le contraste avec les retours en provenance de l’Hexagone sont de fait saisissants. En septembre, la production manufacturière française s’est, en effet, améliorée de 0,9 %, ce qui, malgré sa contraction du mois précédent, porte à 2,4 % sa hausse en trois mois…