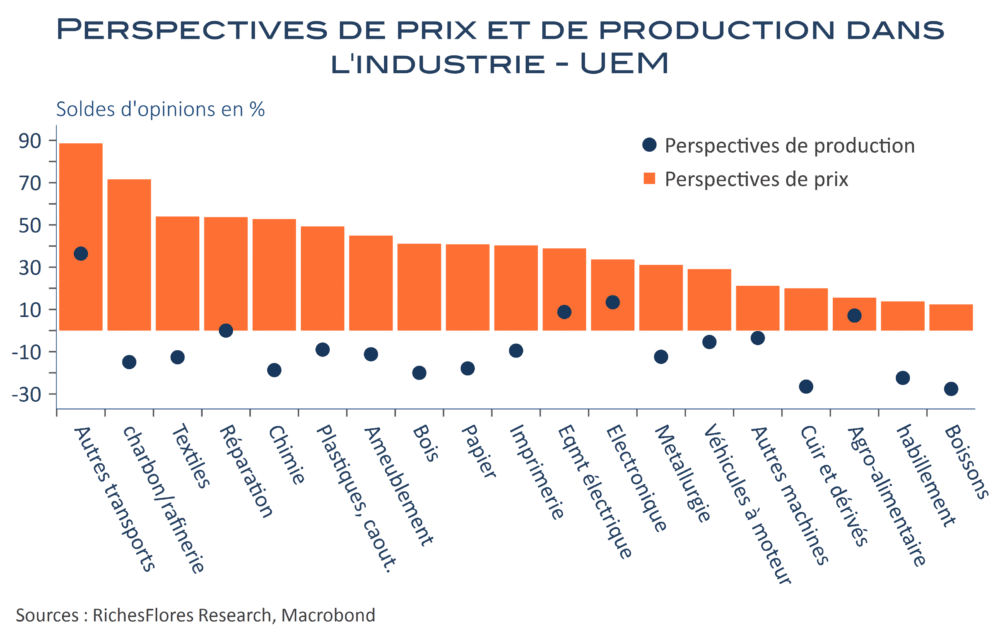

La politique monétaire de la BCE fera-t-elle in fine plus de mal à l’économie régionale que la flambée des cours du pétrole ? On peut se poser la question à en juger par les résultats des dernières enquêtes de la Commission européenne du mois de mai. Ces dernières mettent en évidence une économie en voie de stagflation de plus en plus prononcée qui, pour une banque centrale hémianopsique est, avant tout, synonyme d’inflation. Les hausses quasi-généralisées et particulièrement importantes des perspectives de prix que relatent ces enquêtes dans l’industrie et le services sont en mesure de faire grimper de plusieurs crans, en effet, les inquiétudes de la banque centrale européenne quant aux perspectives inflationnistes de la région. Ces évolutions ne laissent, non seulement, aucune chance à l’hypothèse d’un statu quo lors de la prochaine réunion du comité de politique monétaire mais augmentent significativement l’hypothèse d’un discours particulièrement déterminé à lutter contre l’inflation, à même de décaler les anticipations de resserrement monétaire en hausse significative, ce que ne semblent pas avoir encore intégré les taux futurs.