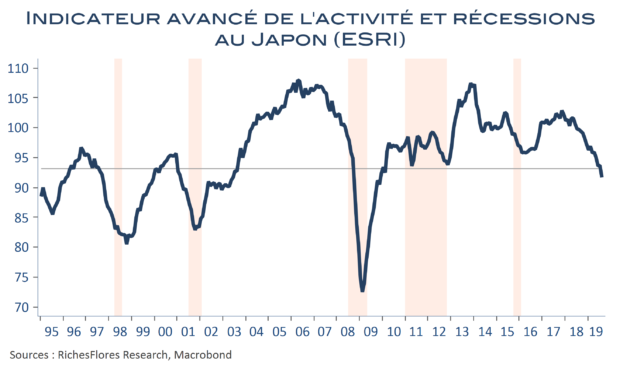

« Tenkan : terme utilisé dans plusieurs arts martiaux pour désigner un mouvement rapide de pivotement du corps à 180 degrés et repris, par analogie, par Jacques Gravereau, économiste et spécialiste de l’Asie, pour illustrer la capacité de la population japonaise à effectuer des volte-face collectifs de manière flexible et vigoureuse ».

L’histoire dira si le changement de cap effectué par les autorités japonaises ces derniers mois est à ranger du côté de ces exploits ou non. Mais l’épisode japonais constitue déjà un fait marquant de la crise que traverse le monde développé.

Nous publions à titre exceptionnel deux papiers sur le sujet. Le premier est une courte mise en perspective de l’épisode de déflation de l’économie japonaise destinée à mieux comprendre les raisons à l’origine de la complaisance nippone à l’égard de ce fléau et celles imposant aujourd’hui l’adoption d’une nouvelle voie. Télécharger le 1er article

Le second est une contribution de Frank Benzimra, spécialiste de l’économie japonaise et des marchés financiers basé en Asie depuis une dizaine d’année, qui nous fait l’honneur de partager ses réflexions sur le sujet. Dans ce texte, l’auteur revient dans un premier temps sur les raisons qui ont permis au Japon de traverser sans chaos quinze années d’une situation extrême en matière d’endettement public. En deuxième partie, il traite du caractère innovant de la nouvelle politique de M. Abe. Enfin, Frank Benzimra nous propose trois scénarios possibles sur l’issue de ce changement radical de gestion de la politique économique et trois stratégies d’investissement associées. Nous publions à titre exceptionnel cette contribution en anglais. Télécharger l’article de Frank Benzimra.