Signe des temps, les choses vont vite. A peine publié fin mars, notre scénario trimestriel était déjà malmené. Si le temps écoulé depuis permet d’ajuster notre diagnostic sur certains éléments-clés, les perspectives ont néanmoins gagné en complexité, incertitudes et facteurs de risques. Où en est-on ?

Conséquence d’un premier trimestre décevant, de l’envolée des taux d’intérêt, de la paralysie chinoise et d’une guerre prolongée, notre scénario 2022 subit un nouvel ajustement à la baisse : la croissance mondiale que nous avions chiffrée à 3 % ne dépasserait pas 2,5 %, malgré un acquis de 1,7 % à fin 2021. C’est surtout, néanmoins, sur la capacité de rebond en 2023 que se multiplient les questionnements. À ce titre, le scénario de stagnation-récession développé par la Banque d’Angleterre pour le Royaume-Uni ne laisse pas d’interpeller tant il pourrait s’appliquer pour le plus grand nombre…

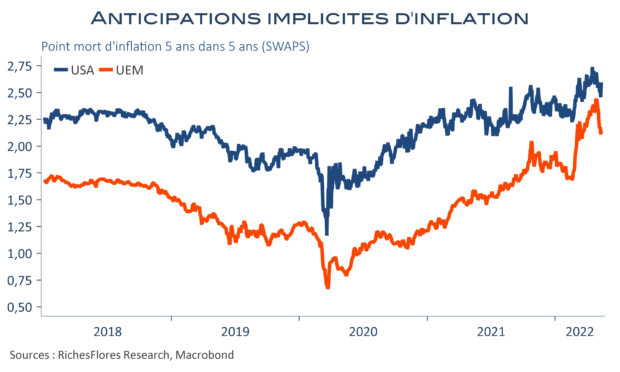

Sur le front de l’inflation, comme la plupart des économistes, nous courrons après le point haut, sans cesse réévalué et décalé dans le temps. Pour autant et malgré des interrogations persistantes sur le niveau d’atterrissage, la probabilité d’un repli de l’inflation au second semestre reste dominante.

Cette combinaison suffira-t-elle pour stopper le resserrement monétaire en cours ? La détermination affichée par les banques centrales n’incite pas à le penser mais le changement de contexte financier est une variable importante de cette équation. Or, manifestement, ces dernières auront besoin de prétextes pour atténuer le degré de contrainte financière que leur politique engendre. Le plus probable reste que ni la Fed, ni la BoE ou la BCE ne pourront aller jusqu’où elle l’envisagent en matière de normalisation monétaire.

Notre prévision d’un repli des anticipations de hausse des taux reste donc de mise mais soulève bien des questions sur ses conséquences pour la partie longue des courbes de taux. Trois conditions permettraient que les banques centrales ne perdent pas la face en donnant l’impression de capituler face à des perspectives d’inflation durablement supérieures à leur objectif : un risque accru de récession, un profond ajustement des marchés financiers, un effondrement des prix des matières premières, chacun étant en mesure de raviver, à un moment donné, le spectre de la déflation.

Autant dire que la visibilité n’est pas sur le point de s’améliorer et que l’instabilité et les risques de volteface des marchés ont tout lieu de durer.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre