Télécharger l’article (en anglais)

Aussi impressionnants soient-ils, les efforts de reflation du Japon ont peu de chances de porter leurs fruits.

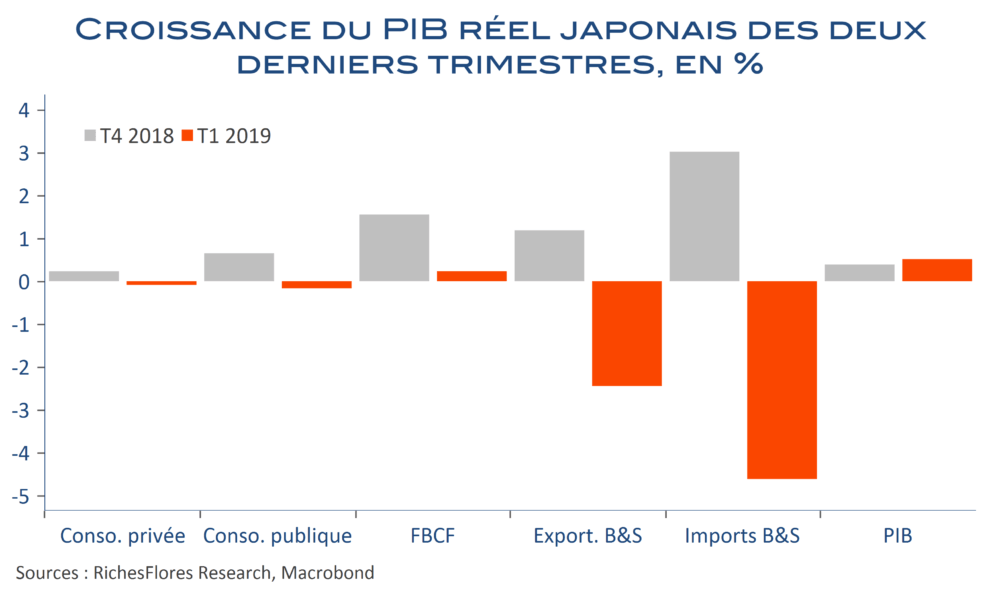

La stratégie d’injections massives de liquidités par la BoJ a, certes, occasionné une dépréciation exceptionnelle du yen dont les conséquences sur les marges des entreprises sont, à certains égards, spectaculaires depuis le début de l’année. Mais les effets dépressifs de ce choc compétitif sur les autres pays de la région sont tels qu’ils ternissent, en retour, les perspectives à l’exportation du Japon. Le risque que le Japon exporte sa propre déflation en dehors de ses frontières est, ainsi, au moins aussi élevé que l’objectif d’inflation recherché par les autorités.

Or, sans la capacité d’impulser un renouveau à l’exportation, que peut-on espérer de la stratégie du gouvernement Abe ? L’inflation ne viendra assurément pas de l’intérieur du pays tant le potentiel de croissance est endommagé par les effets du vieillissement de la population quand, le seul changement à même de contrer ces effets démographiques, à savoir l’ouverture du Japon à une immigration massive, ne figure pas au programme du gouvernement.

Les autres mesures promises pour restaurer la croissance potentielle du pays s’apparentent dès lors à un cataplasme sur une jambe de bois. Assise sur le développement de l’offre, la stratégie mise en place par la nouvelle équipe au pouvoir ne pourra avoir aucun effet durable sur la croissance si elle échoue à restaurer la demande.

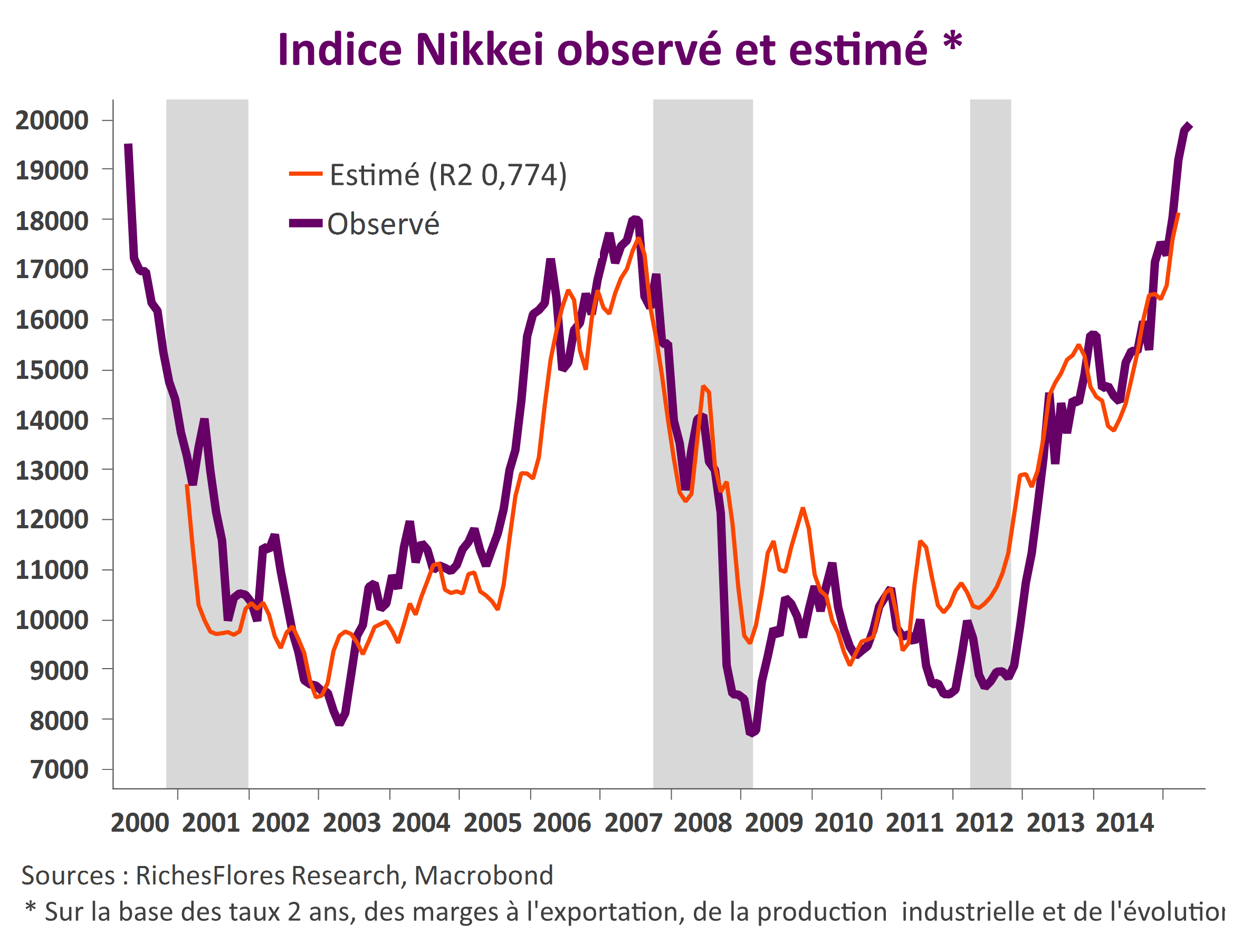

Difficile dès lors d’acheter l’enthousiasme des marchés financiers. L’envolée du Nikkei depuis le mois de décembre n’est guère compatible avec les perspectives toujours très détériorées de l’économie japonaise. Nous publions aujourd’hui une nouvelle analyse de Frank Benzimra sur ce sujet dont la conclusion sans appel est de vendre le marché japonais.