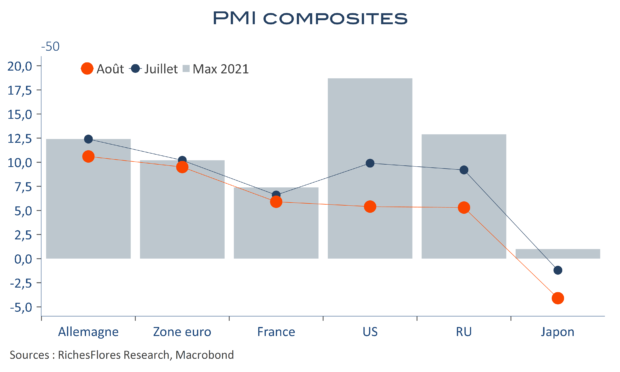

Les premiers indicateurs PMI de Markit affichent pour les grands pays développés un repli souvent significatif. Le Japon s’enfonce un peu plus en zone de contraction, à 45,9 après 48,8, tandis que la zone euro enregistre des baisses généralisées, malgré un indicateur composite toujours haut, de 59,5 après 60,2 en juillet. Au Royaume-Uni, le recul du composite est un peu plus marqué, de 59,2 à 55,3. Plus significatif encore, le climat des affaires américain est passé en 4 mois de 68,7 à 55,4.

Alors que l’envolée passée des PMI n’a toujours pas donné les résultats escomptés sur le front de la croissance économique, ces replis dont tout laisse penser qu’ils ne sont que l’amorce d’un mouvement plus durable lié à la recrudescence de l’épidémie de Covid et au retournement des effets de base statistiques, ne sont pas de bon augure pour le troisième trimestre.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre