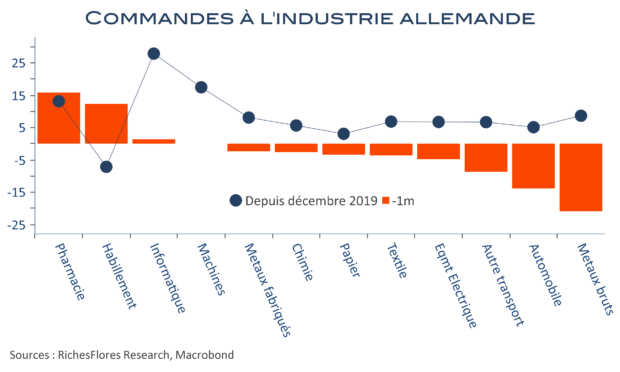

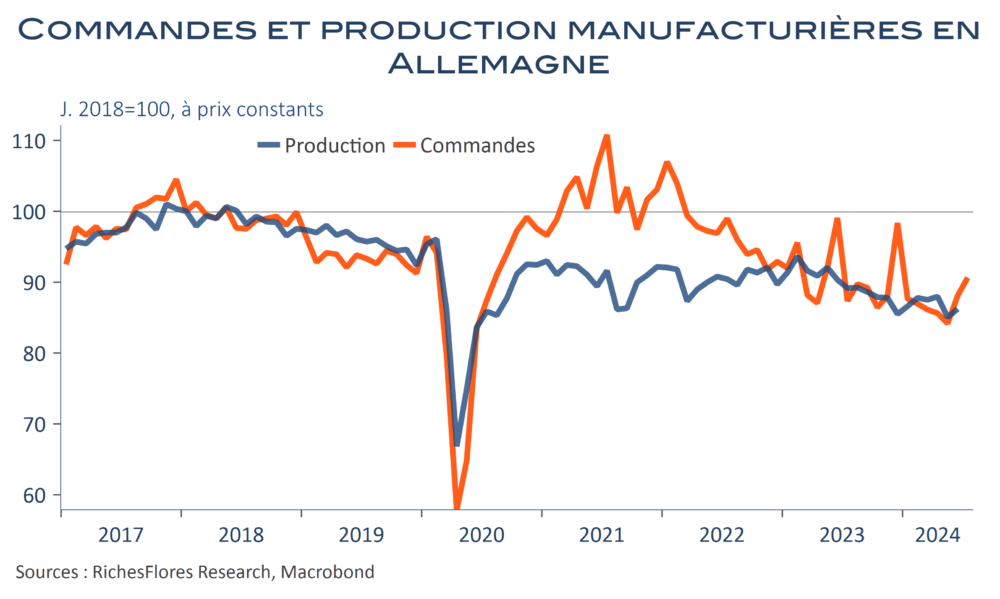

Les commandes à l’industrie allemande ont augmenté de 2,9 % en juillet, après un rebond de 4,6 % en juin, ce qui représente une progression de 7,6 % au cours des deux derniers mois. Dans le détail, le rapport souligne encore bon nombre de questions, parmi lesquelles l’effondrement de 18 % des ordres de biens durables depuis le mois de mai, lui-même anormalement élevé, la nouvelle contraction de 6,9 % de ceux des machines et d’équipement et, a contrario, le grand soutien apporté par des commandes exceptionnelles de l’industrie du transport autre qu’automobile (aérien, maritime, militaire terrestre), en hausse de 85 % en juillet. L’ensemble ne donne clairement pas de signal de reprise cyclique, surtout au moment où l’industrie mondiale vacille à nouveau, mais devient progressivement moins négatif, même si nul ne sait dire combien de temps il faudra pour que les commandes exceptionnelles, qui concernent des biens lourds souvent longs à produire, se retrouvent dans les chiffres effectifs de production. Dans un tel contexte, ces données n’ont qu’un impact très marginal sur les marchés, toujours très largement dominés par ce qui se déroule outre-Atlantique. Les taux à deux ans allemands évoluent peu ce matin, à 2,31 %, ce qui permet au rendement de l’OAT 10 ans de se stabiliser à 2,95 %, malgré la paralysie politique dans l’Hexagone et les mauvaises nouvelles bugétaires de ces derniers jours.

Lire la suite…