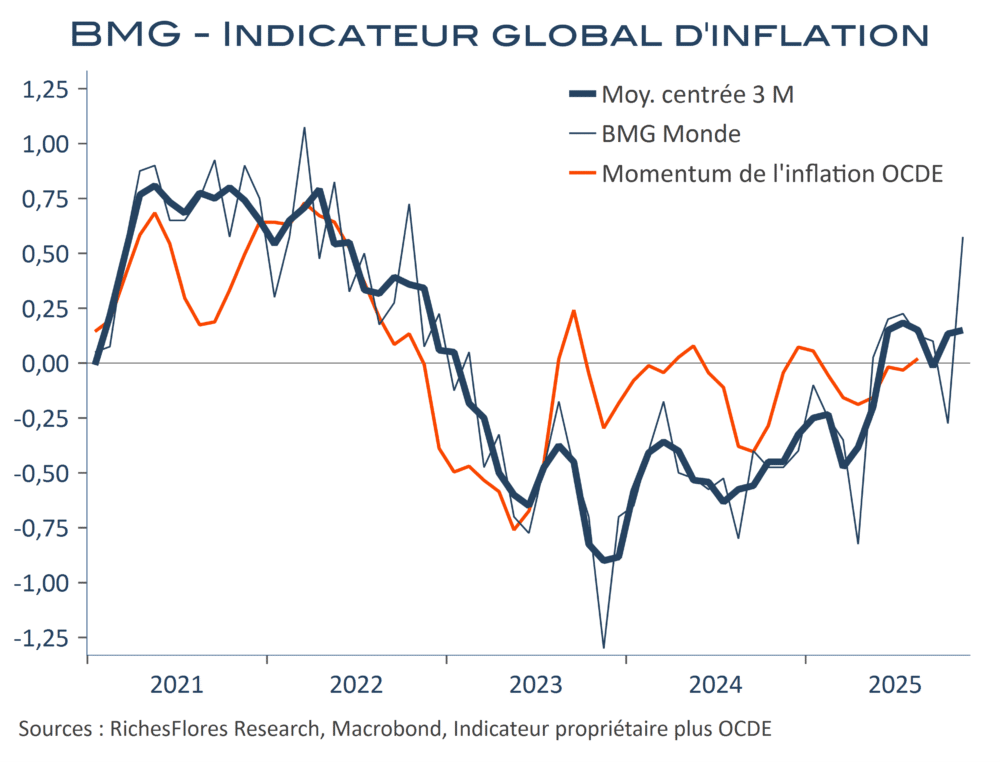

Révisé en hausse de 0 à 0,3 en novembre, notre baromètre macroéconomique global retombe à -0,2 en décembre du fait d’ajustements à la baisse marqués dans la plupart des pays, exception faite du Japon. Les données américaines, qui ne couvrent que partiellement les deux mois passés, accusent une sensible détérioration, tant du côté de la production que sur celui de la consommation. En Chine, où la dégradation est également marquée, notre indicateur synthétique tombe à -0,8, son plus bas niveau depuis juillet 2023. Enfin zone euro et Royaume-Uni retombent en territoire négatif encore du terrain. Notre indicateur global d’inflation remonte sensiblement ce mois-ci, à 0,6, un plus haut depuis octobre 2022.