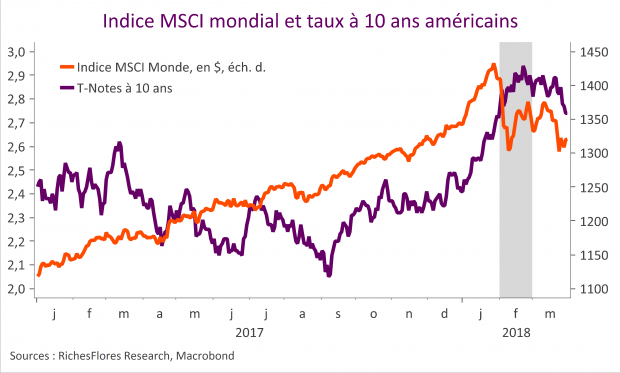

Mars a, décidément, été chahuté. En termes économiques tout d’abord, les indicateurs ayant pour la plupart déçu, soulignant une conjoncture mondiale moins porteuse qu’envisagé pour ce début d’année, durant lequel la reprise semble déjà plafonner. Sur le front de l’inflation, également, où la normalisation attendue tarde à se concrétiser, malgré une croissance revigorée depuis l’été dernier, une reprise généralisée du marché de l’emploi et la remontée des cours du pétrole. Les déconvenues de Facebook et de Tesla ont, quant à elles, semé le doute sur l’ensemble du secteur technologique, quand, sur le plan politique et géopolitique, se sont multipliés les sujets de crispations et d’inquiétudes :

– élections italiennes, dont on voit mal quel type de coalition gouvernementale pourrait en ressortir ;

– Proche-Orient, où l’échiquier stratégique évolue dans un climat de tensions croissantes entre l’Iran, la Syrie et Israël, Etats-Unis et Russie en arrière-plan ;

– protectionnisme de l’administration américaine agitant le spectre d’une guerre commerciale avec la Chine, dont nul ne peut prédire les développements ni les conséquences qui peuvent s’ensuivre.

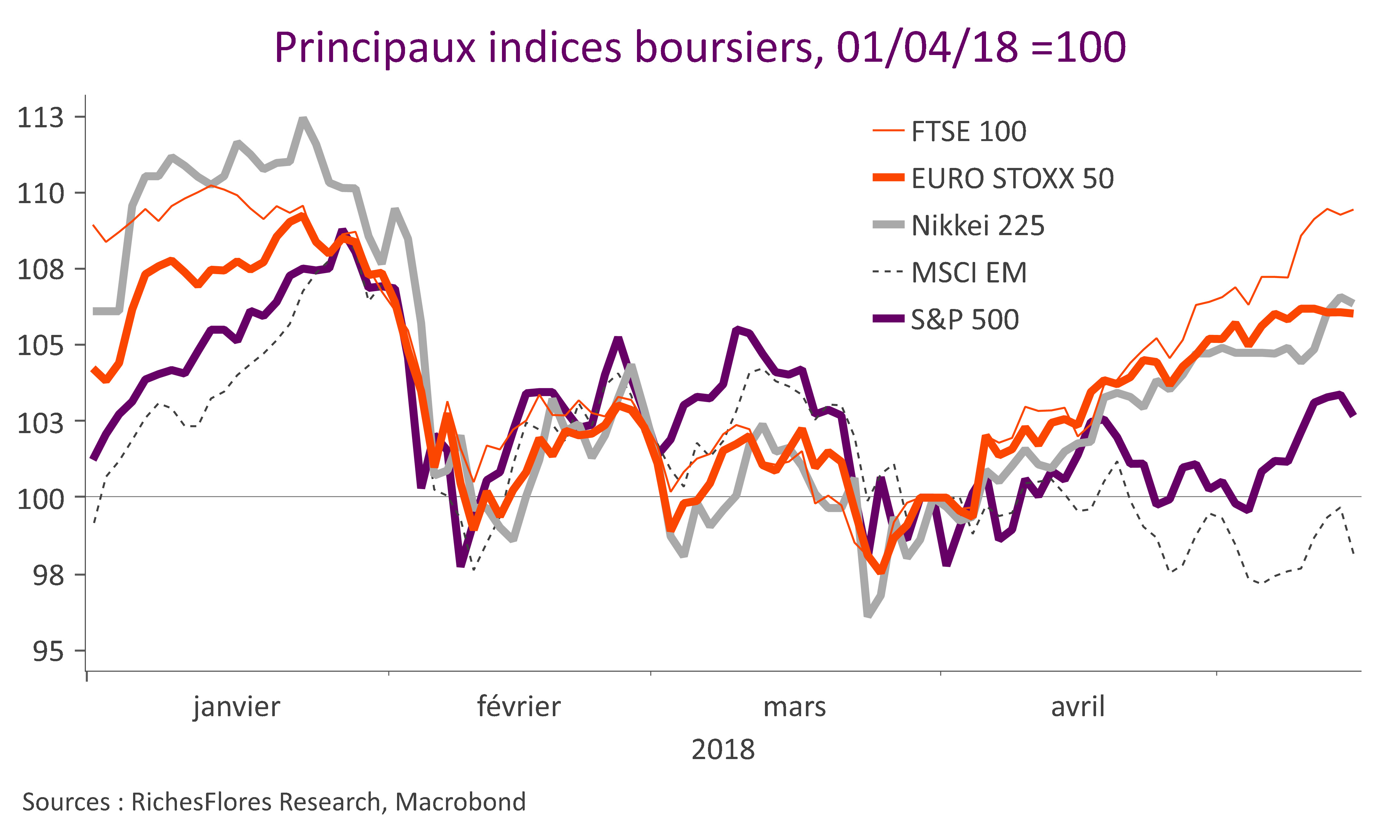

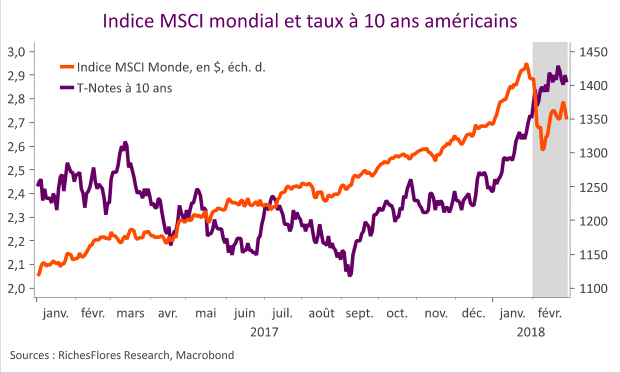

La volatilité des marchés financiers n’a, au total, guère trouvé de place à l’apaisement, quand la communication de la FED au terme du premier FOMC dirigé par J. Powell a levé plus de doutes que de certitudes sur l’orientation à venir de politique monétaire américaine. Après une récupération en début de mois, les indices boursiers ont, partout, été malmenés dans un contexte de repli des taux d’intérêt, de fébrilité du pétrole et du dollar.

Lire la suite…