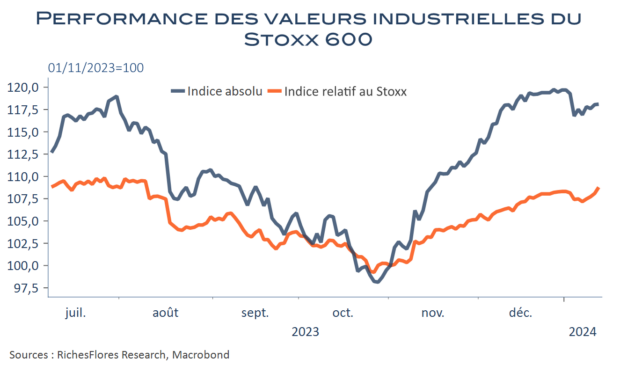

La reprise post-covid des services, maintenant, derrière nous, c’est en large partie des développements industriels que dépendent les perspectives 2024. Or, c’est peu de dire que le sujet divise les économistes. Les plus optimistes voient dans la baisse de l’inflation et des taux d’intérêt les éléments porteurs d’une reprise de la demande de biens de consommation et d’investissement, à même de réveiller une dynamique mondiale en souffrance depuis deux ans. Ceux-là ont eu gain de cause au cours de dernières semaines de l’année dernière qui ont vu la performance des valeurs industrielles largement surperformer les indices boursiers, en même temps que revenait l’appétit pour les cycliques et, plus généralement, pour le risque.

Le vent a néanmoins tourné en début d’année, offrant aux plus négatifs l’occasion d’une revanche, simultanément portée par les doutes sur l’ampleur de la désinflation, les médiocres PMI et indicateurs d’activité industrielle, lesquels ne portent cependant que sur la fin de l’année dernière. Quelle école est dans le vrai ? Nous tentons d’y voir plus clair.