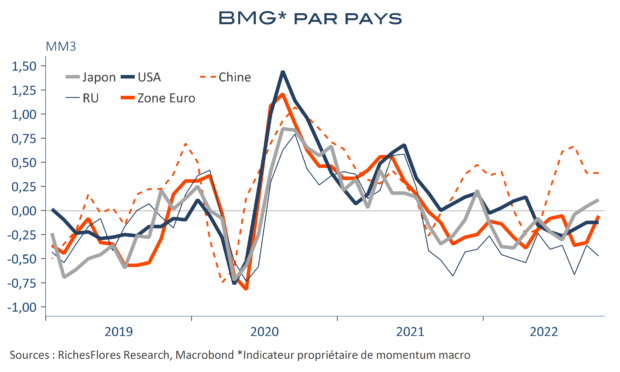

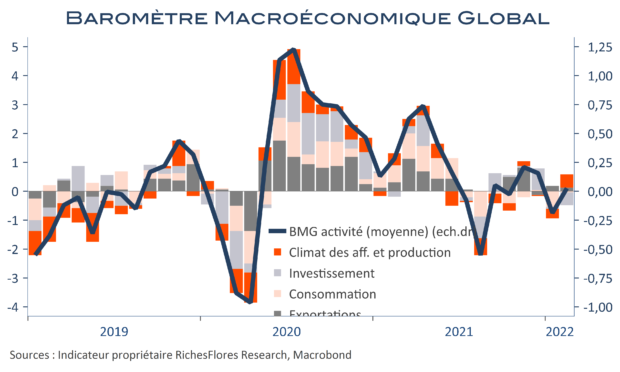

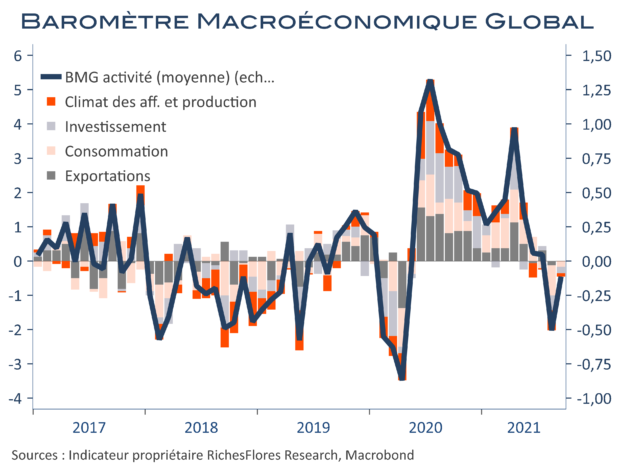

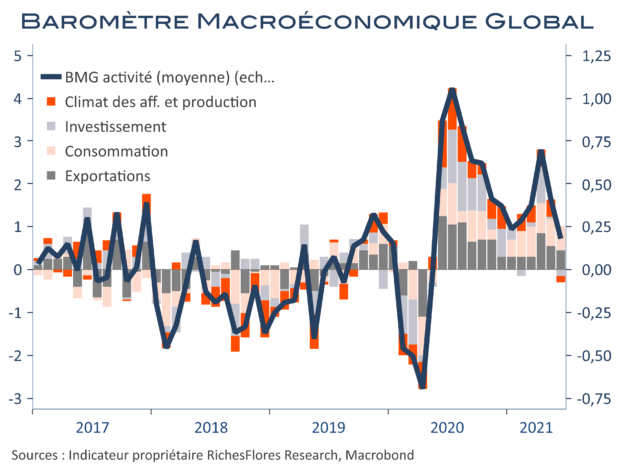

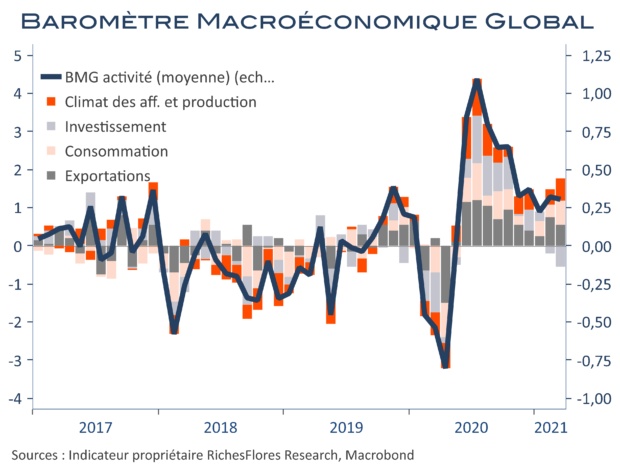

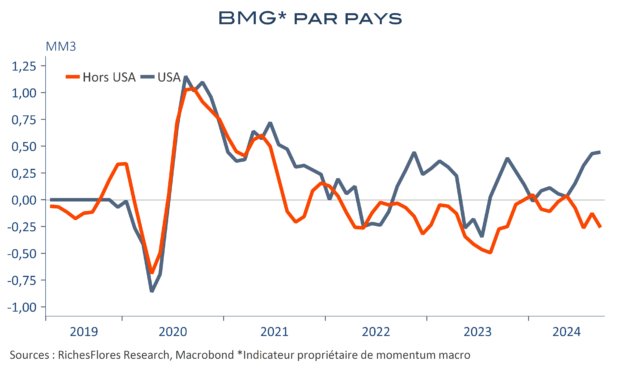

Retour en zone négative, à -0,3, pour notre BMG en septembre, une première en treize mois, quand bien même août a été révisé, de 0,1 à 0,3. Momentum dégradé, également, pour les climats des affaires et l’investissement. La consommation tient mieux et les exportations retombent en zone neutre. Par pays, seuls les USA surnagent, les autres retombent en zone neutre/négative, voire très négative au Royaume-Uni. Légère hausse du baromètre de l’inflation, à -0,4, encore en territoire négatif.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre