Si la première réaction aux publications des enquêtes de l’INSEE et de l’IFO sur le climat des affaires a été celle d’un soulagement, après les PMI d’hier, leur analyse détaillée jette un sérieux coup de froid.

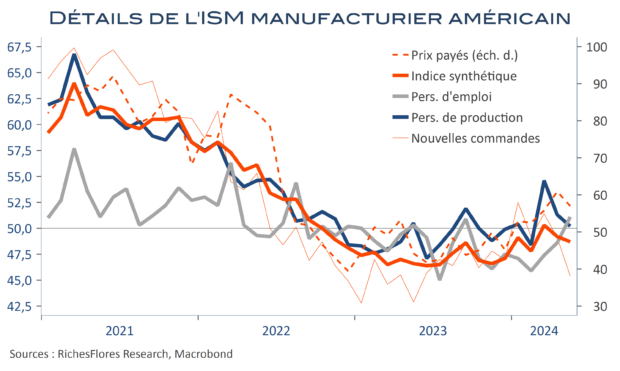

• Les bons résultats apparents en provenance de l’industrie manufacturière sont biaisés par la bonne tenue d’un nombre particulièrement limité de secteurs. Les commandes à l’industrie du transport hors automobile qui regroupe l’aéronautique et le naval, seule à réellement tirer son épingle du jeu de la conjoncture actuelle en France comme en Allemagne, grâce notamment à l’effort de réarmement. En cela rien de bien nouveau, ni par rapport aux trois derniers mois ni par rapport aux trois années écoulées, quand bien même la France se distingue quelque peu dans le secteur technologique, sans, non plus, produire des étincelles. Dans un tel contexte, les perspectives de production, mieux orientées, peinent à convaincre.

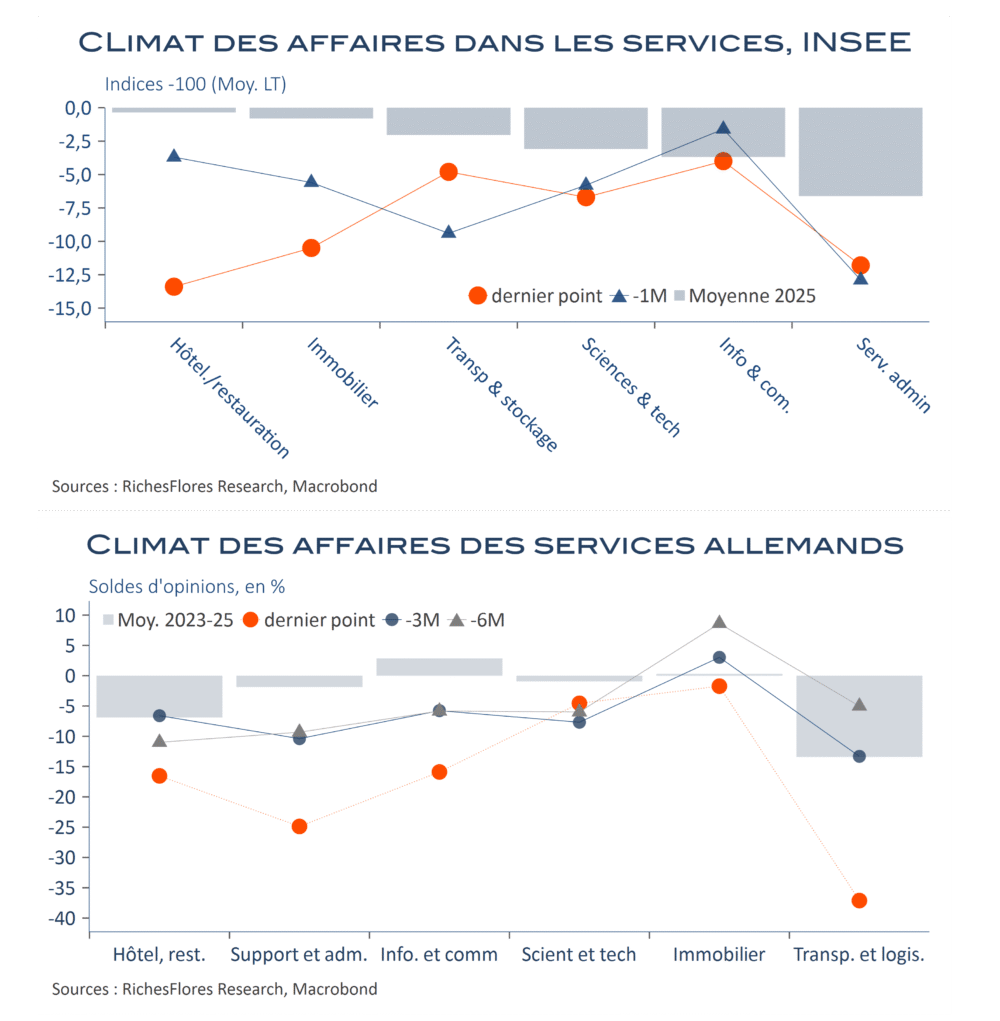

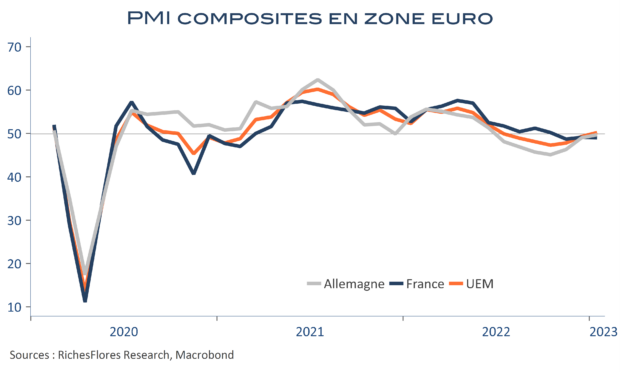

• Comme pour les PMI, les retours en provenance des services sont de piètre qualité, très négativement impactés en France par la chute du climat des affaires du tourisme, de l’immobilier et des services administratifs. Quand les activités de transport et de logistique concentrent outre-Rhin les effets les plus négatifs du ralentissement de l’activité économique, suivies par les activités administratives et, également, l’hôtellerie-restauration.