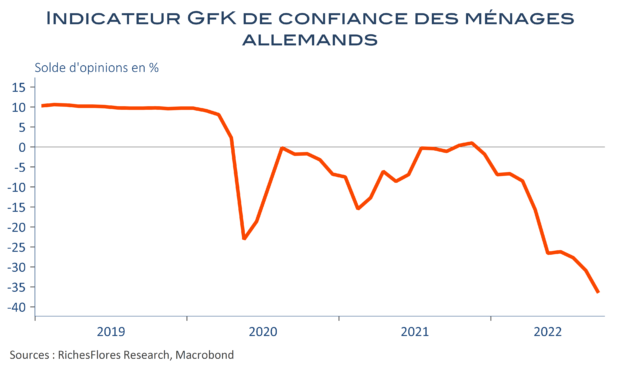

À première vue, l’enquête GfK auprès des ménages allemands en août est sans appel, avec une chute de 6 points et un niveau de -36,5. La situation est néanmoins plus complexe et le recul en présence, à nuancer par la stabilisation de deux de ses principales composantes : les perspectives économiques et celles de revenus, qui s’accompagne d’une baisse limitée des intentions d’achats. C’est en fait la propension à épargner des ménages qui explique le mauvais chiffre global. Cette dernière s’envole avec les craintes sur l’inflation future, notamment énergétique et souligne l’anxiété à l’égard des risques de pénuries, de gaz notamment, sans laquelle les économies européennes pourraient vraisemblablement être en mesure d’échapper à une récession, du moins de grande ampleur. En France, moins concernée par cette problématique, la confiance des consommateurs mesurée par l’INSEE gagne d’ailleurs deux points, à 82, certes toujours très loin des 100 qui représentent la moyenne de long terme, mais néanmoins plutôt rassurante.