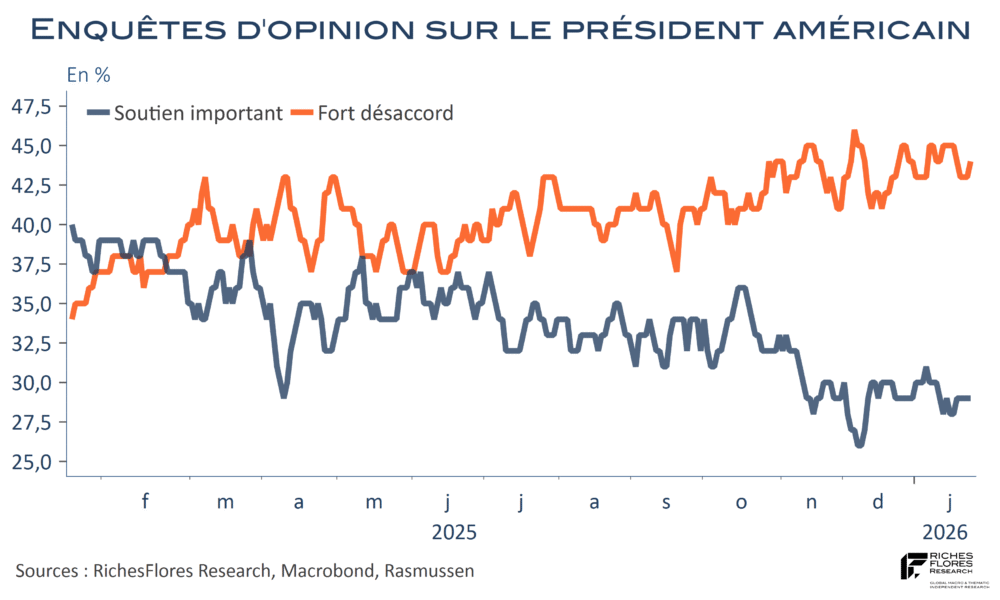

Plus que le communiqué et les précisions qu’il y a apportées durant sa conférence, le message le plus important livré par J. Powell au terme du FOMC tient dans sa décision de rester membre du board après son remplacement par K. Warsh à la tête de la Fed, le 15 mai. À la réponse à la première question d’un journaliste sur les raisons qui justifient ce choix et la durée de son maintien au poste de gouverneur, J. Powell n’a pas mâché ses mots, d’une manière des plus cinglantes à l’égard de l’exécutif, qui en dit long sur le climat de suspicion qui règne au sein de l’institution aujourd’hui. J. Powell fera « profil bas » selon ses propres termes, en tant que gouverneur, avec pour unique objectif d’être le garant de l’indépendance de Fed, tant qu’il le pourra et qu’il le faudra, sans préciser combien de temps mais en rappelant qu’il lui en restait.

Par cette décision, J. Powell souhaite occuper la place qui est sienne et faire barrage au risque d’une politisation de la première institution monétaire au monde. L’occasion se présentera, peut-être, dès le prochain comité en s’opposant aux baisses de taux que pourrait souhaiter un FOMC sous influence politique ou pour aider à éliminer des projections du mois de juin, les baisses de taux jusqu’alors envisagées pour cette année et l’an prochain. Par son maintien, J. Powell élimine ainsi l’éventualité d’une baisse « électoraliste » des Fed Funds d’ici aux Midterms… Il s’agit d’une quasi-promesse de guerre au sein de la Fed, entre les partisans d’une baisse des taux, de nouveau soutenue par S. Miran ce mois-ci, et ses opposants. Parmi ces derniers, trois ont voté contre le maintien du biais en faveur d’un assouplissement, implicitement suggéré par la mention du communiqué selon laquelle « le comité serait prêt à ajuster l’orientation de la politique monétaire de manière appropriée si des risques qui pourraient entraver la réalisation de ses objectifs apparaissaient ».

Plusieurs conclusions peuvent être retirées de ces observations.