La Fed prend acte de la solidite de la croissance et du marché de l’emploi et souligne l’absence de progrès additionnels sur le front de l’inflation ces derniers mois, mais ne montre pas d’inquiétude particulière : les résultats sont là, quand bien même encore insuffisants pour abaisser les taux comme anticipé. Il lui faudra donc plus de temps, sans pouvoir dire combien, mais J. Powell rappelle les progrès réalisés et rassure sur la direction. A la question posée par les journalistes sur l’éventualité de devoir resserrer davantage les conditions monétaires, il répond sans sourciller qu’un tel cas de figure semble peu probable et chasse, ainsi, les craintes recemment apparues de possibles remontées de ses taux directeurs.

Difficile, au total, de trouver de quelconques signes d’un changement d’appréciation sur le fond, même si J. Powell met, de facto, à l’écart les chances de baisse imminente des Fed Funds. Enfin, le sujet de la politique budgétaire est ignoré tandis que la Fed confirme le moindre rythme de réduction de son bilan à partir du mois de juin, de 95 à 60 milliards de dollars par mois.

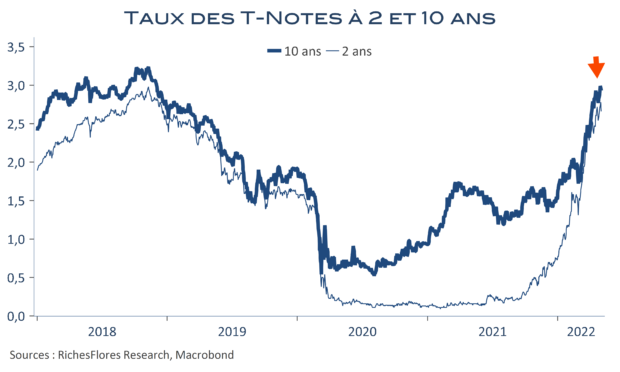

Après une première réaction très positive des taux d’intérêt et des bourses, les marchés ont corrigé une bonne partie des gains initiaux, à l’exception des taux à 2 ans, en repli de 9 points à 4,96 %, et de l’eurodollar revenu au-dessus de 1,07USD.