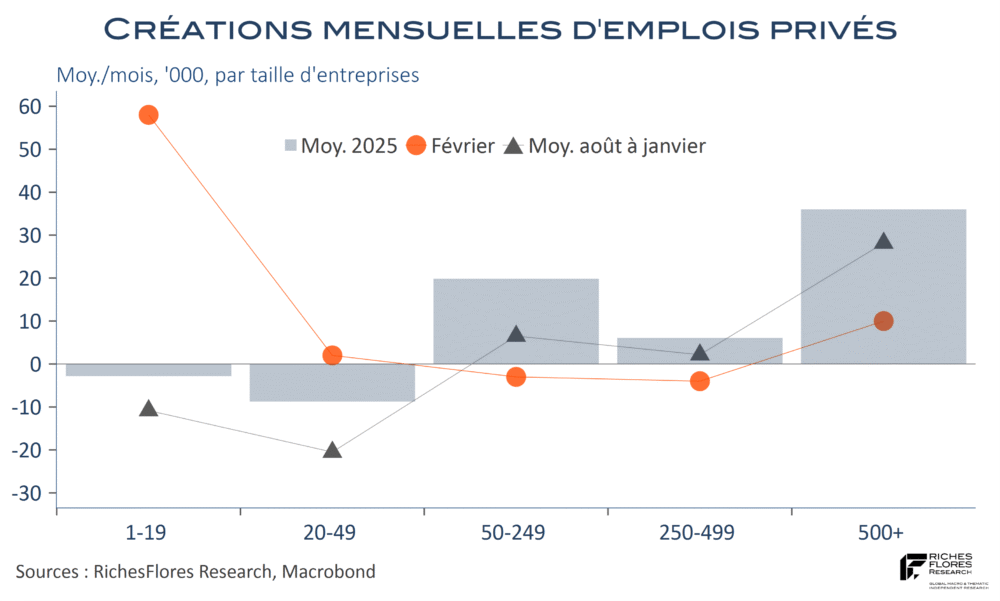

Les nouvelles en provenance des Etats-Unis sont de bon augure pour la conjoncture américaine. Les données de l’emploi privé de février sont incontestablement d’un meilleur cru que ces derniers mois, avec 63 K créations de postes, au lieu de 11 K en janvier, ce qui correspond à un rythme dix fois plus élevé que la moyenne des six derniers mois. La grosse masse de ces créations vient, en outre, des entreprises de très petite taille, moins de 20 salariés, jusqu’à présent grandes absentes du marché de l’emploi.

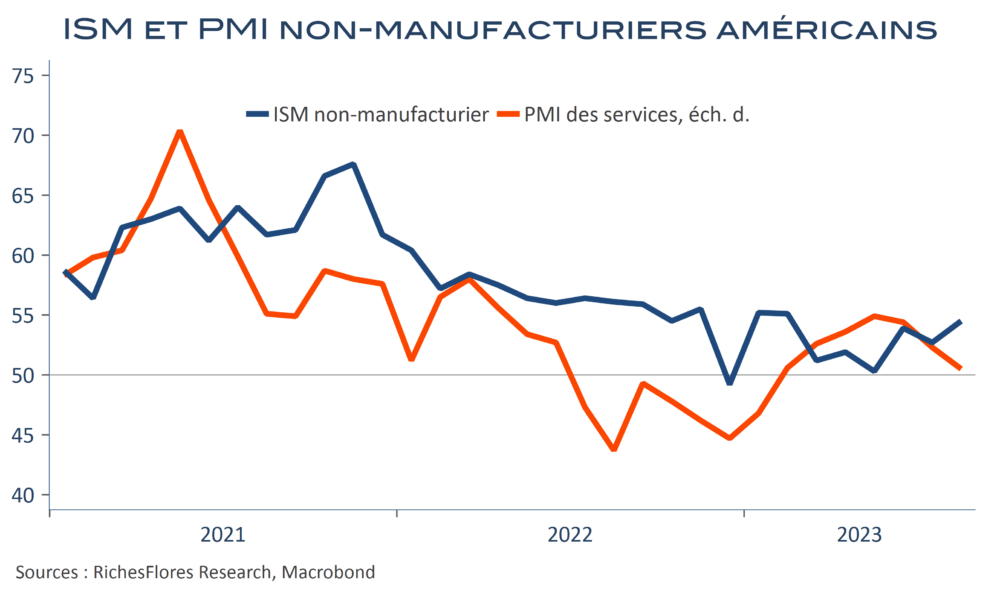

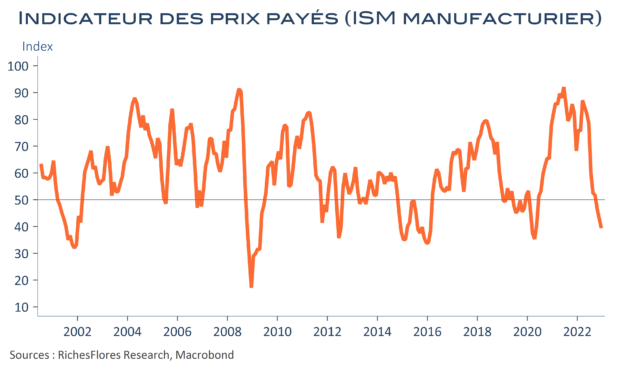

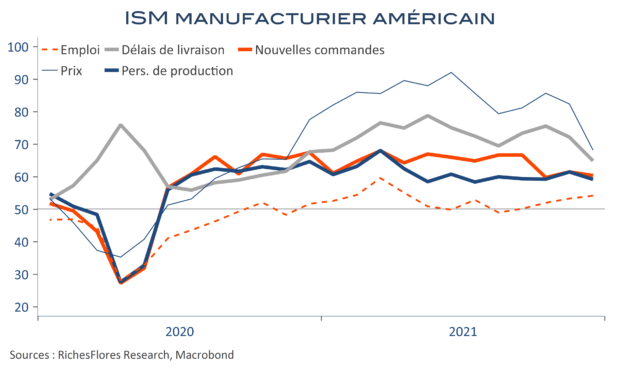

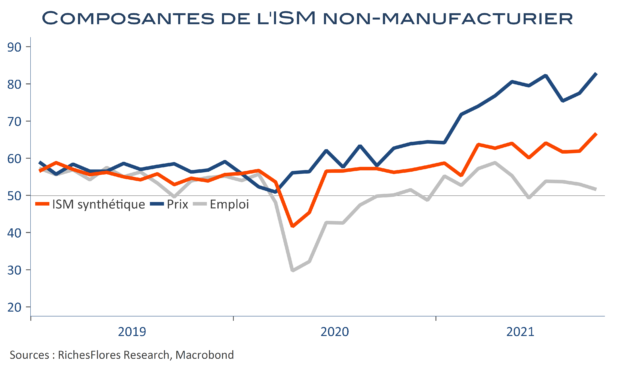

Du côté de l’activité, le rebond de l’ISM non manufacturier a constitué une réelle surprise, avec un bond de 53,8 à 56,1 entre janvier et février, à son plus haut niveau depuis juillet 2022 en même temps que très largement supérieur aux attentes timorées du consensus. Cerise sur le gâteau, l’indicateur des prix payés a reflué de plus de trois points. A 66 points, ce dernier reste toutefois particulièrement élevé, susceptible de retrouver rapidement des niveaux critiques en cas de tensions renouvelées, par exemple, des prix de l’énergie…