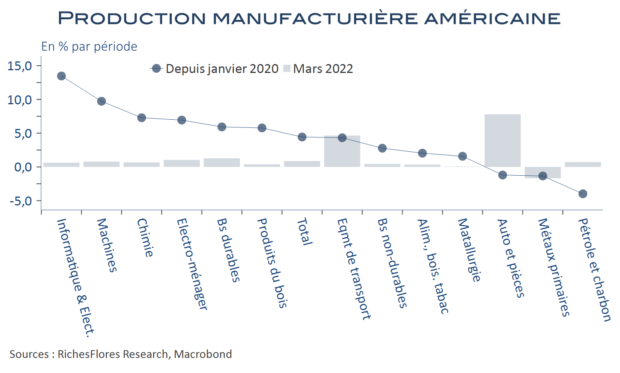

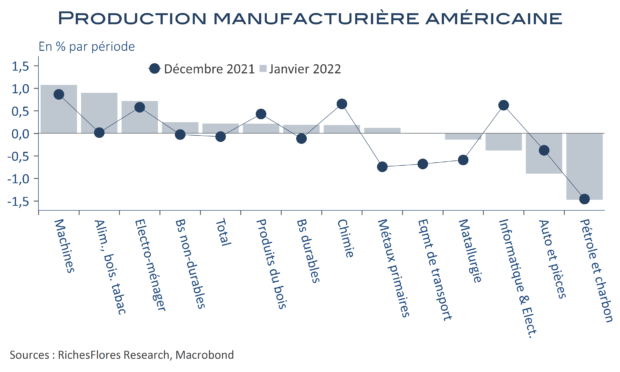

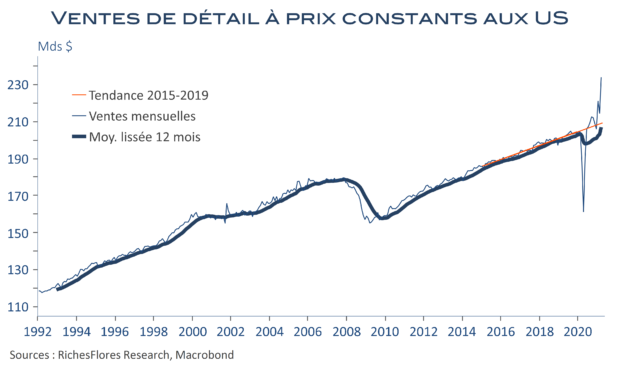

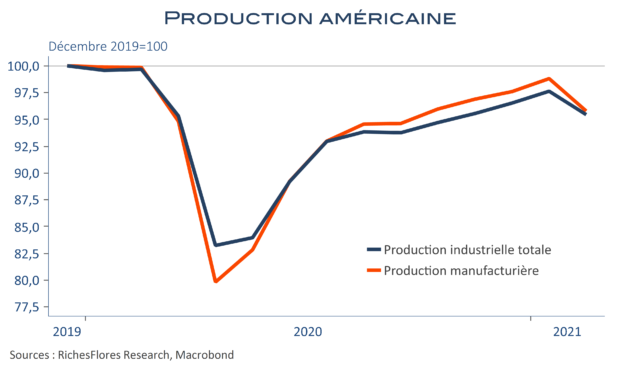

Tant que perdure l’inflation et que les données d’activité sont peu ou prou satisfaisantes, il n’y a pas vraiment de question à se poser sur l’orientation à venir de la FED : elle restera restrictive. C’est probablement la principale conclusion à retirer des données publiées aujourd’hui. Les ventes de détail nominales ont progressé de 0,3 % en août, soit de deux dixièmes de plus que l’inflation totale mais ont été révisées à la baisse de quatre dixièmes le mois précédent, à -0,4 %. La production industrielle baisse de 0,2 % en raison du recul des utilities mais sa composante manufacturière ne fait pas grand-chose, avec un gain marginal, de 0,1 %. Reste le recul de l’indicateur sur les conditions courantes du Philly Fed qui retombe à ses niveaux de juillet mais qui est nuancé par le léger rebond des perspectives et la remontée de l’indicateur new-yorkais, l’« Empire State »… L’ensemble n’a rien de particulièrement palpitant mais assez largement insuffisant pour inquiéter la FED.