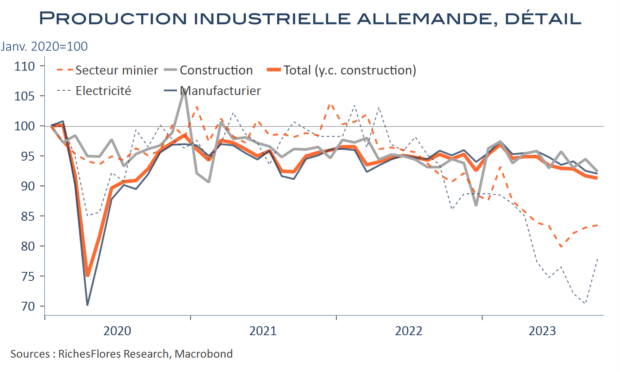

En janvier, les commandes à l’industrie allemande se sont contractées de 7 % après, certes, une hausse de plus de 5 % en décembre 2024. En France, la production manufacturière s’est repliée de 0,7 % en janvier après -1 %, à un plus bas niveau depuis presque trois ans, inférieur de 7 % à ceux d’avant covid. Deux mois de baisse consécutifs, également, en Espagne, quoique de moindre ampleur.

L’amélioration supposée de la conjoncture industrielle trébuche et les récents développements côté américain en sont, déjà, en partie responsables. Les livraisons de véhicules allemands aux Etats-Unis se sont, littéralement, effondrées, avant même la mise en place effective des droits de douane.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre