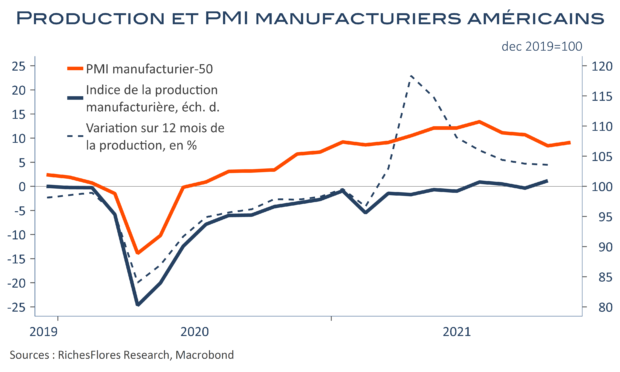

Markit ne semble pas loin de le penser vu certains de ses commentaires. Il est vrai que Mme Lagarde a souvent mentionné les PMI lors de ses interventions. Curieuse fascination à l’égard de ces indicateurs, qui, s’il sont devenus fétiches pour les marchés, n’ont jamais été aussi peu utiles pour ce qui est d’aider à anticiper la conjoncture. Considérablement biaisés par les effets de base qui font que toute comparaison avec l’année dernière est, en effet, très favorable, les PMI ont été particulièrement robustes cette année et le restent. Étonnant ? Pas vraiment si l’on sait que ces enquêtes sont menées auprès de directeurs d’achats dont la référence n’est pas le mois précédent mais le même mois des années passées ; on se rappelle quelles étaient encore les conditions en novembre 2020, ne serait-ce qu’en termes de mobilité. Les PMI vivent donc leur vie et l’économie vit la sienne comme illustré ci-dessous dans le cas américain, non éloigné de l’européen. Alors peu importent les PMI ? Pas si sûr si les banques centrales tombent dans le panneau, ce qui pourrait effectivement changer la donne, compte-tenu des retours de ces mêmes enquêtes au sujet de l’inflation.