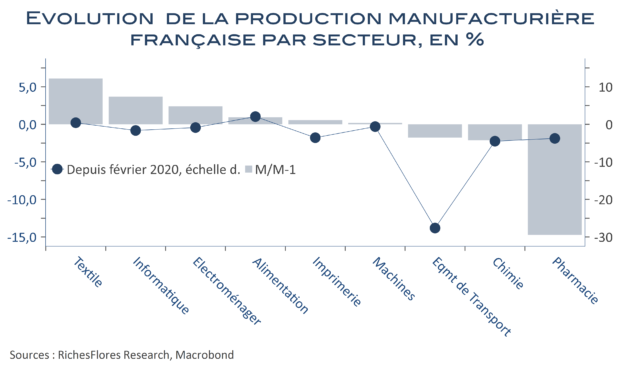

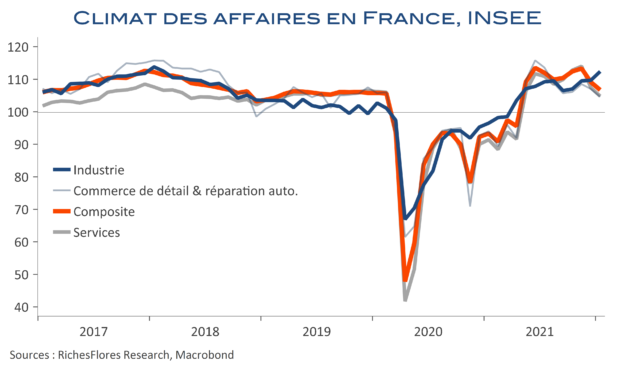

En novembre, la production industrielle française a rebondi de 2 % après s’être contractée de 2,5 % en octobre. Sa composante manufacturière, quant à elle, a progressé de 2,4 % après une baisse de 2,1 %. Autrement dit, aux fluctuations mensuelles près, l’activité industrielle se stabilise sans plus. sans décoller ni retrouver les niveaux d’avant crise. L’acquis de croissance de la production manufacturière à fin novembre, atteint ainsi 2 % pour 2022, symptôme d’une normalisation particulièrement lente.

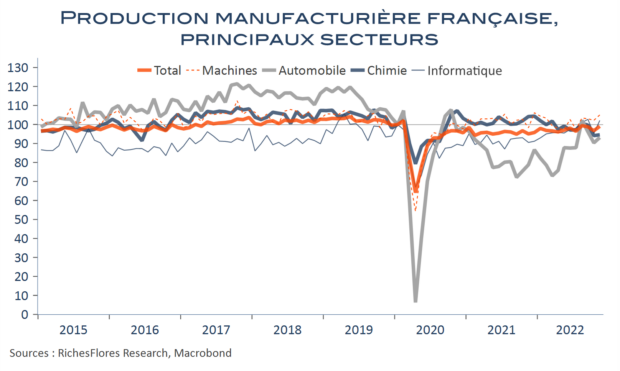

D’autant que celle-ci est loin d’être uniforme : tous les secteurs ont affiché une hausse au mois le mois, à l’exception de l’aéronautique, décidément décevant. Néanmoins, si l’électronique/informatique, la pharmacie et les machines ont compensé les pertes du mois précédent, ce n’est le cas des secteurs-clés de la chimie, sur une tendance baissière comme en Allemagne, ni de l’automobile, qui ont reculé respectivement de 5 % et 3 % sur deux mois.