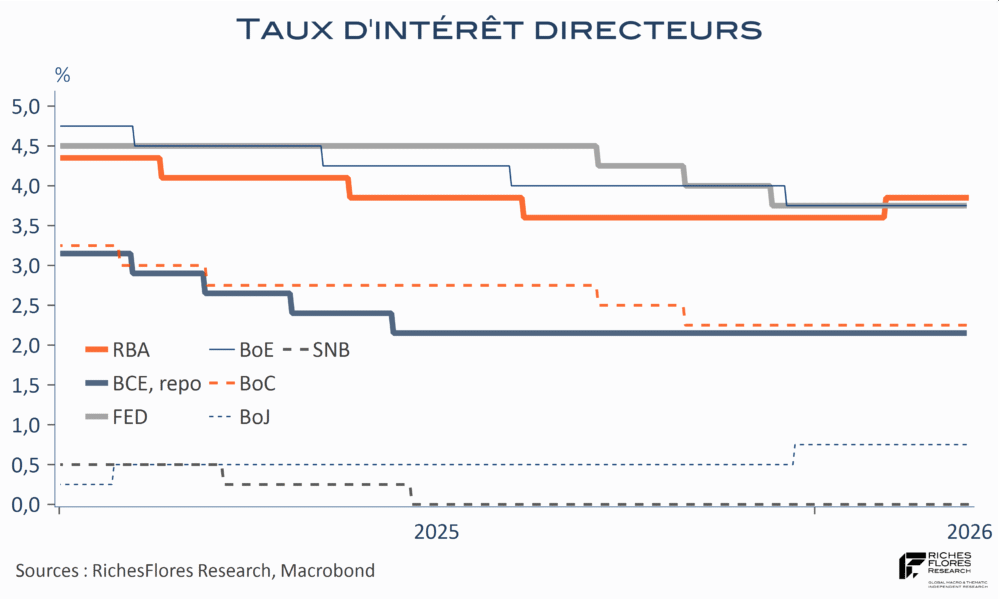

Australie, Canada, Suisse, Suède, Brésil, tiendront leur comité de politique monétaire cette semaine, en plus de la FED, la BCE, la BoE et la BoJ ! Voilà de quoi avoir un bel aperçu des analyses et réactions à plus de deux semaines de guerre en Iran et autant de blocage du détroit d’Ormuz. Aucune n’aura, à ce stade, de données pour étayer sa perception et d’éventuelles décisions. La plupart devraient donc conserver leur biais existant, ce qui pourrait se résumer par une nouvelle hausse d’un quart de point des taux directeurs de la BCA australienne, de 3,85 % à 4,10 % après une première hausse début février. Sauf cette dernière, en effet, le statu quo l’emportera vraisemblablement, accompagné de communications plus ou moins parlantes pour la suite, sur lesquelles se focaliseront les analyses et les réactions de marchés.