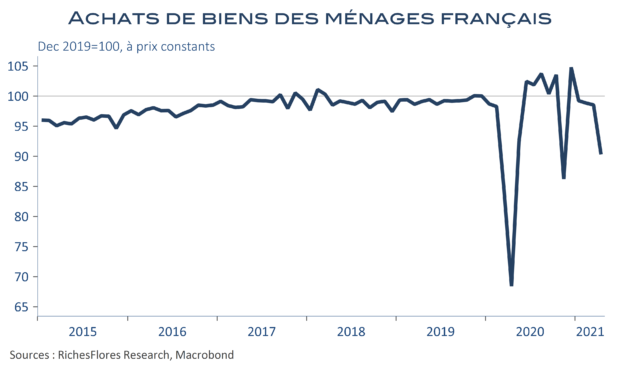

Si les ménages français ont retrouvé le moral, c’est sans doute qu’ils ont beaucoup épargné, parce qu’à l’évidence ils n’ont guère desserré les cordons de leur bourse. En avril, leurs achats de biens ont chuté de 8,3 %. Mois de reconfinement oblige, ce résultat n’en est pas moins une très mauvaise nouvelle par rapport aux anticipations du consensus de marché qui prévoyait une légère croissance. Seule consolation, le dernier confinement a eu un impact amorti par rapport aux deux précédents. Enfin, surtout grâce à l’énergie. Il faudra que mai et juin soient particulièrement robustes pour effacer ce mauvais point de départ du deuxième trimestre. Avril marque le quatrième mois de contraction des achats des ménages qui se situent aujourd’hui à un niveau inférieur de 10 % à celui de décembre 2019.