L’économie allemande paie décidément bien lourd ses années de myopie et pourrait avoir bien du mal à trouver les marques d’une situation plus porteuse en 2026. Dans un monde dans lequel les principales perspectives de croissance émanent des secteurs sur lesquels elle est, soit déficiente – technologie et énergie-, soit en perte de vitesse souvent vertigineuse -industrie traditionnelle-, même les programmes ambitieux de relance de la coalition Merz ont du mal à porter leurs fruits.

Après avoir fait illusion depuis l’été, sans doute davantage du fait du biais d’une inflation toujours soutenue, les indices PMI ont flanché en novembre, en même temps que leurs composantes prix… Bien rares étaient d’ailleurs les autres indicateurs d’activité allant dans le sens réconfortant des PMI, qu’il s’agisse des retours en provenance de l’activité réelle, production, commandes ou ventes de détail, ou du climat des affaires mesuré par l’IFO. Jusqu’où ira le déclin de la première économie de la zone euro est incertain mais ce qui l’est moins c’est que les développements en cours ne vont pas dans la meilleure direction. Les pans de son industrie qui ont permis ses succès pendant les années de mondialisation se heurtent aujourd’hui à une concurrence de plus en plus féroce de la Chine sur ces mêmes segments. Par ailleurs, véritable fer de lance de l’activité industrielle outre Rhin, la métallurgie ne se remet pas de la crise énergétique, simultanément plombée par des coûts de la transition environnementale et l’érosion de ses principales sources de demande, en provenance de l’automobile et des biens d’équipement, notamment. Idem pour la chimie, qui a perdu près d’un cinquième de ses volumes de production depuis le début de la décennie et pour laquelle les pourtours de la croissance à venir ne se présentent pas sous le meilleur jour.

Si les perspectives d’investissement ont partout le vent en poupe face aux besoins des technologies de l’innovation, il est à craindre que l’industrie allemande ne soit pas la mieux positionnée pour répondre à la typologie des équipements concernés, qui n’ont pas grand-chose à voir avec les cycles d’investissement passés dont elle a généralement tiré un grand avantage.

Le modèle allemand fait face à des difficultés, à bien des égards, inédites, qui ne semblent pas près de disparaître.

Tag Archives: perspectives

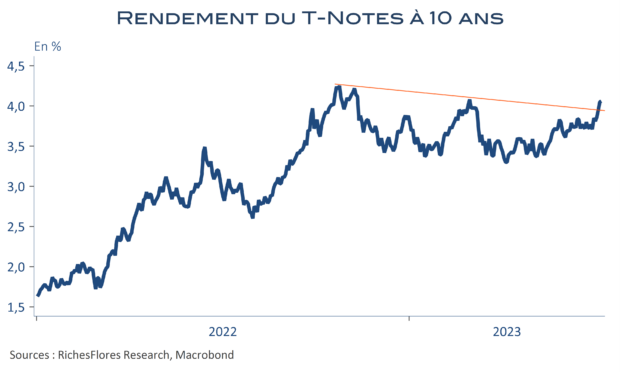

Scénario de taux d’intérêt : on en est où après le rapport sur l’emploi américain ?

Accrochés à nos écrans pour y déceler le message que nous renverrait le rapport sur l’emploi américain, après celui de l’ADP hier, sommes-nous vraiment plus avancés maintenant que nous savons ? Avec 209 K créations d’emplois en juin, dont 149 K seulement dans le secteur privé, le marché de l’emploi américain marque un ralentissement peu discutable. Sauf le secteur public et la santé, les créations de postes ressortent particulièrement faibles, entre 20 K et 23 K dans les loisirs et l’hôtellerie, les services professionnels et la construction, plus faméliques ailleurs, voire négatives, dans le commerce et le transport. La durée hebdomadaire du travail, bien qu’en légère hausse, campe, de son côté, sur de très faibles niveaux, quand le nombre de personnes contraintes à un emploi à temps partiel bondit de 452 K, en partie du fait de l’ajustement à un volume réduit d’activité, nous dit le BLS. Le verdict est somme toute assez conforme au ralentissement signalé par le rapport JOLTS et la remontée des inscriptions au chômage au cours de la période, quand bien même le taux de chômage stationne à 3,6 %.

Sera-ce suffisant pour ramener les taux longs dans le canal baissier duquel ils se sont échappés hier ? La réponse à cette question est au cœur des stratégies d’investissement aujourd’hui envisageables. Or, force est de constater que, si notre lecture incite à répondre par l’affirmative, elle reste entourée de nombreux champs de doutes qui nous retiennent, à ce stade, de suivre notre scénario les yeux fermés. Explications et conséquences.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

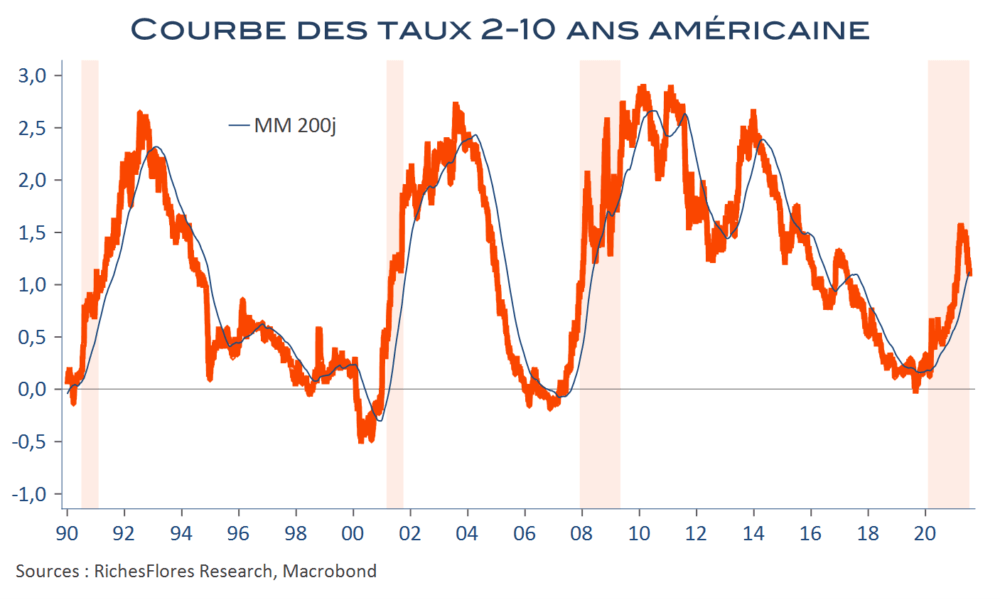

Début ou fin de cycle économique ? L’aplatissement de la courbe des taux force la question.

L’ère industrielle s’est caractérisée depuis ses débuts par une succession de cycles au cours desquels les phases de croissance ont alterné avec des récessions plus ou moins profondes mais toujours suivies de reprise et de plusieurs années d’expansion. La recherche des raisons de cette instabilité a occupé des générations d’économistes qui, souvent, l’ont expliquée par le cycle d’investissement de capacités. À la fin des années quatre-vingt est apparue l’idée que l’essor des activités de services, dont le parcours est beaucoup moins heurté, pourrait avoir un effet régulateur sur la conjoncture et réduire la fréquence des récessions. Puis, les banques centrales ont gagné leur indépendance et ont pris la main sur ces questions, faisant des cycles une affaire principalement monétaire : l’ajustement des taux d’intérêt au fur et à mesure de l’avancée de la croissance préviendrait les risques de résurgence de l’inflation et l’occurrence des crises de conjoncture. De fait, les effets dépressifs des durcissements monétaires réduisaient les tensions sur les capacités et offraient, en retour, la possibilité de desserrer la contrainte monétaire et de réamorcer une nouvelle phase d’expansion. Les récessions devenaient des respirations nécessaires à la stabilité de long terme et les économistes ne se sont plus guère souciés d’autres déterminants des cycles.

La crise de 2020, malgré ses particularités, a produit des effets comparables : profonde récession et ajustements monétaires radicaux en ont résulté. Il était, dès lors, tentant de conclure qu’il suffirait que l’épidémie libère le terrain pour que débute un nouveau cycle de croissance, d’autant plus vigoureux que les privations avaient été nombreuses durant la crise sanitaire et que les promesses d’investissement semblaient au rendez-vous. Cohérente avec cette vision, la courbe des taux d’intérêt s’est pentifiée, comme elle le fait traditionnellement dans les premiers temps d’une reprise cyclique… Jusqu’au moment où l’anticipation d’une hausse du loyer de l’argent, pourtant, à ce point, normale, vienne casser ce mouvement. Dès lors plus rien ne semble cadrer avec le schéma de reprise privilégié. Qu’a-t-on raté et qu’en déduire ?

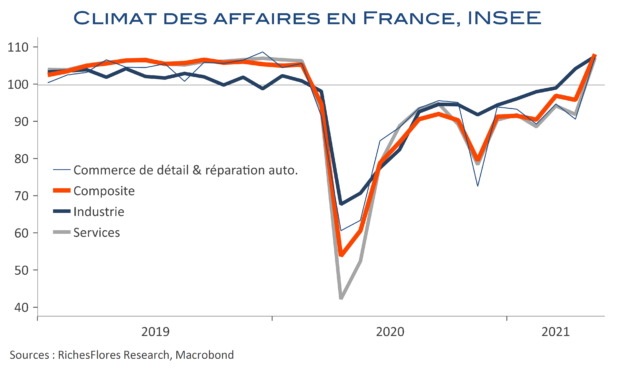

Le climat des affaires de l’INSEE, un très bon cru, à consommer avec modération

L’indicateur de climat des affaires de l’INSEE affiche un retour remarqué au-dessus de sa moyenne de long terme (100) en mai, à 108, un plus haut depuis 3 ans. Sa hausse par rapport à avril est la deuxième plus forte depuis 1977, après celle de juin 2020. Sectoriellement, le climat des affaires continue de gagner du terrain dans l’industrie, à 107 après 104 mais c’est, surtout, l’envolée de la confiance dans les services et le commerce de détail/réparation automobile, qui impressionne avec des gains de respectivement 15 et 17 points, tous deux à 107 également. Tous les secteurs du tertiaire affichent une hausse, tantôt contenue, tantôt exceptionnelle, comme dans l’hôtellerie, où l’indice passe de 74 à 114. Le constat est plus nuancé dans l’industrie où le climat des affaires perd deux points dans les biens d’équipement, bien qu’à un niveau élevé de 112 tandis qu’il stagne à 80 points dans les « autres matériels de transports », aéronautique principalement. L’assouplissement des contraintes sanitaires porte donc ses fruits du côté des professionnels. Il faudra maintenant que les consommateurs suivent. Il y a plus d’interrogations sur ce dernier point.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Scénario trimestriel : Crises masquées, reprise à cloche-pied

L’économie mondiale traverse une crise sans précédent sans en afficher les symptômes, tant la mobilisation inédite des banques centrales et des gouvernements face au choc sanitaire a été efficace. Les stigmates des crises sous-jacentes ont pourtant tout lieu de réapparaître au fil de la reprise à venir. Qu’en attendre ? Principales conclusions de la mise à jour de notre scénario :

- Le rattrapage post-confinement marque le pas en fin de trimestre : en l’absence de reprise des échanges, la remise à niveau industrielle est partielle tandis que la persistance de l’épidémie entrave encore de nombreux pans des activités de services.

- Les freins à la croissance qui couvaient ces dernières années ont été exacerbés par la crise sanitaire :

- le surendettement pèse sur les perspectives d’investissement, lesquelles ne sont que partiellement soutenues par les plans de relance, aux effets trop dilués.

- La démondialisation s’accélère, ce qui sanctionne la Chine et les grands exportateurs, en particulier les émergents.

- L’une et l’autre de ces conditions ferment la porte au scénario de reflation plébiscité par les marchés.

- Déception sur la croissance, absence d’inflation cyclique et vigilance des banques centrales maintiennent de très bas niveaux de taux d’intérêt, malgré une volatilité possiblement plus élevée, en partie du fait du risque politique.

- L’exubérance des valeurs technologiques est de plus en plus menaçante. La probabilité que les bourses flanchent à brève échéance s’accroit dans la perspective de résultats décevants et d’une remise en question du scénario de reflation. 2021 devrait être plus favorable à un retour de l’appétit pour le risque sous réserve que les valeurs technologiques ne craquent pas.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre