Les immédiats lendemains de l’entrée en guerre n’ont pas eu les effets patents redoutés sur l’activité et la consommation. Entreprises et ménages ont stocké par craintes de pénuries ou devancé certains achats pour se prémunir contre les risques de ruptures d’approvisionnement et de hausses de prix anticipées. Ainsi, malgré un choc de confiance quasi-instantané, les ventes automobiles ont rebondi dans plusieurs pays et l’activité industrielle en a retiré quelques bénéfices inattendus, bien que très irréguliers. Après s’être retournés, les indicateurs de climat des affaires ont montré une résilience bienvenue en Europe, laissant, un temps, penser que le pire était peut-être dépassé. Alors que dans le reste du monde l’économie américaine semblait en mesure de tirer profit de la guerre en Europe et que les restrictions chinoises semblaient être amenées à se réduire, l’idée que le mouvement de baisse des perspectives pouvait approcher son terme a progressivement émergé.

Les retours les plus récents n’ont pas permis d’aller beaucoup plus loin dans cette voie. Les indicateurs avancés, quels qu’ils soient, se détériorent rapidement, l’activité immobilière donne de plus en plus de signes de retournement, les ventes de détail décrochent et celles d’automobiles ont connu de nouveaux revers en avril et mai.

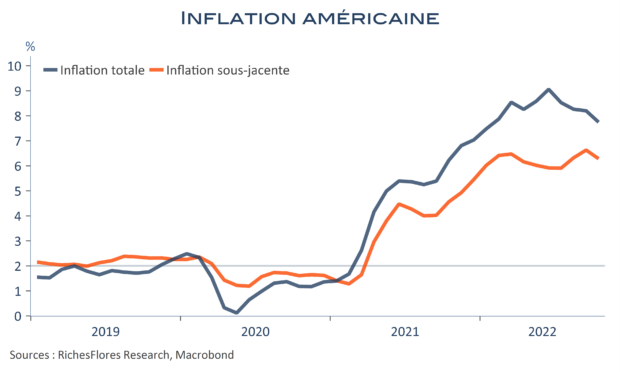

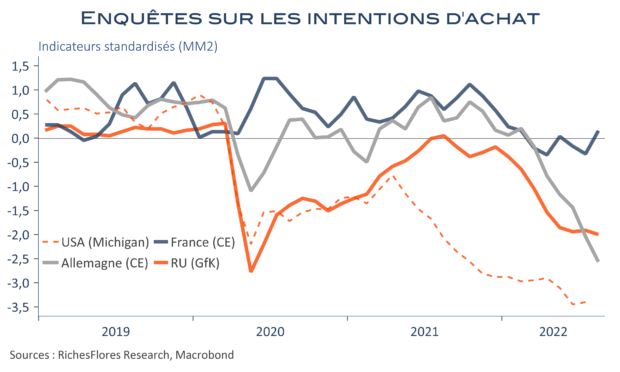

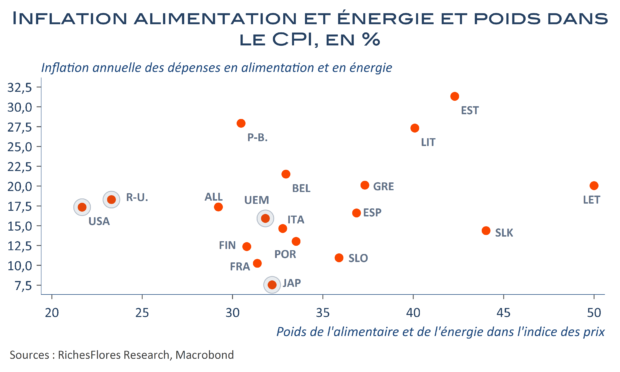

Les consommateurs ont le moral dans les chaussettes -comment pourrait-il en être autrement face au pire choc de pouvoir d’achat depuis quarante ans ?- et sont contraints d’ajuster leur comportement. Après une phase très brève d’achats anticipés, la gestion de budgets amputés impose des contraintes : alors que les dépenses alimentaires et énergétiques, bien peu compressibles, absorbent le plus souvent entre un et deux cinquièmes de la consommation, la flambée des prix ne laisse plus beaucoup d’espace pour les moins indispensables : équipements et services de confort, loisirs, restauration, soins en pâtissent. Les entreprises, qui jusqu’alors ont réussi, bon an mal an, à répercuter la hausse de leurs coûts dans leurs prix de vente, ont en conséquence de moins en moins cette possibilité. L’inflation cyclique finira par en retirer les bénéfices mais, dans l’attente, le choc conjoncturel qui se profile est de plus en plus préoccupant.

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre