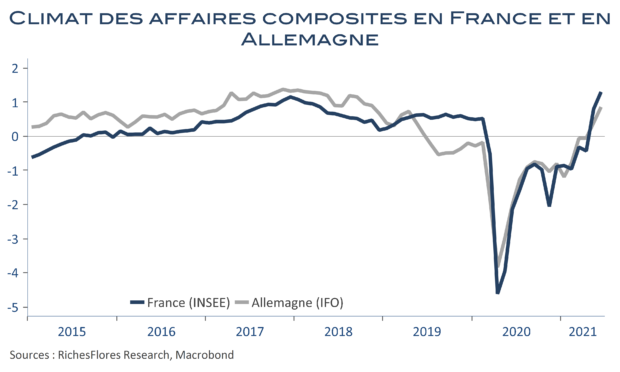

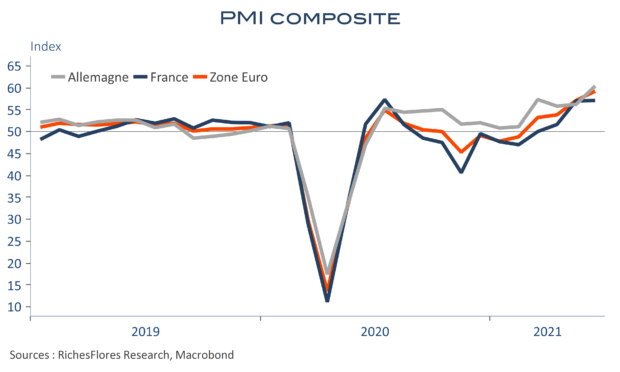

On entend souvent dire que la croissance économique est avant tout une question de confiance. La période qui s’ouvre devrait nous offrir une bonne occasion de tester ce dicton. Dans la foulée des PMI, les indicateurs nationaux de climat des affaires s’améliorent nettement, en effet, des deux côtés du Rhin ce mois-ci. L’indice composite de l’INSEE gagne 5 points pour s’établir à 113, son plus haut niveau depuis 2007, tandis que son corollaire allemand augmente de deux points et demi, à 101,8. De fait, la réouverture de l’économie des deux derniers mois a déclenché, outre un regain d’activité immédiat dans les services, une nette embellie des perspectives des entreprises.

Reste que les professionnels de l’industrie nous avaient déjà promis des lendemains enchanteurs qui, pour l’instant, ne sont pas au rendez-vous ; espérons que la perspicacité des chefs d’entreprises du tertiaire soit un peu mieux aiguisée face à un environnement de prix assez largement contrariant.