Guerre commerciale ou shutdown, l’économie américaine résiste. Au troisième trimestre, le PIB pourrait avoir de nouveau augmenté à un rythme annualisé de plus de 3,5 % selon les estimations de la Fed d’Atlanta. Avec une croissance chétive des créations d’emplois, de seulement 0,5 % en équivalent annualisé au cours de la même période, les gains de productivité devraient avoir été, une nouvelle fois, spectaculaires. L’origine de ces succès ? Une seule et unique réponse : la tech, encore la tech et toujours la tech.

L’accélération du développement des technologies de l’information autour de l’IA explique l’essentiel de ces résultats, en effet, que ce soit en matière de croissance du PIB, de productivité et de profits ou, même, de commerce extérieur. Avant même le lancement des programmes exceptionnels des géants du secteur, les dépenses d’équipement à destination de la technologie ont représenté plus de 90 % de la croissance annuelle des investissements productifs américains des trois derniers trimestres.

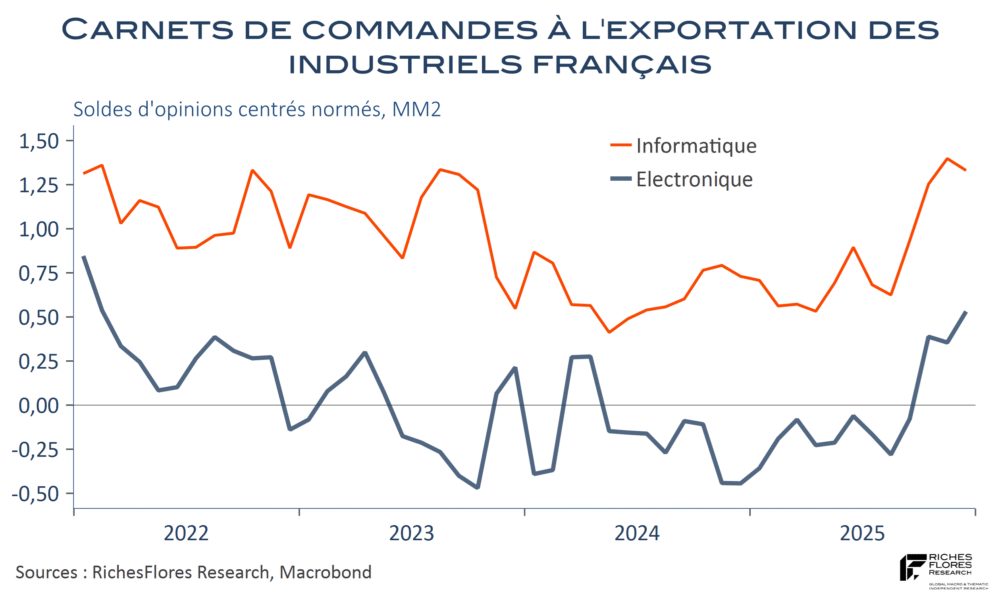

En Europe, pour la première fois, l’espoir de voir les effets de l’essor des nouvelles technologies dans les résultats économiques pointe son nez. Interrogée durant sa dernière conférence de presse sur l’origine des révisions à la hausse des prévisions de croissance de la BCE, sa présidente, C. Lagarde, a suggéré que les développements de l’investissement autour de l’IA pourraient en être la cause. En France, où la résilience de l’activité a largement surpris depuis le début de l’été, les enquêtes de l’INSEE renvoient quelques signaux concordants, là où on les attendait le moins : les commandes au secteur de l’informatique et de l’électronique ont constitué la première, pour ne pas dire l’unique, source d’amélioration des carnets de commandes à l’exportation de ces tout derniers mois !