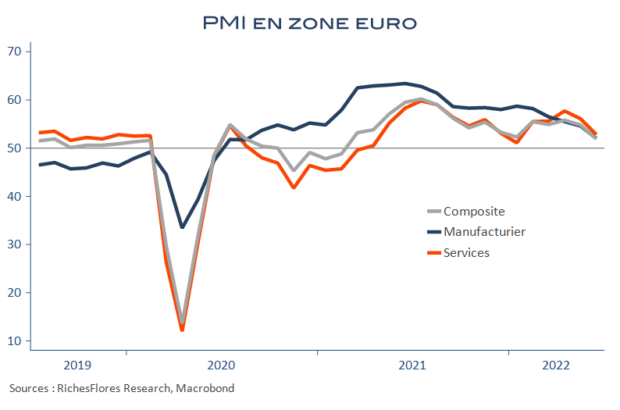

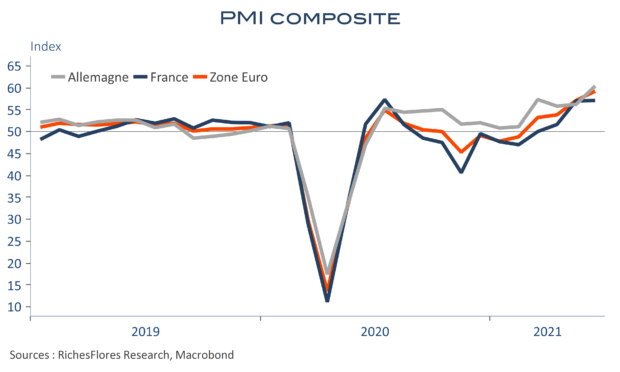

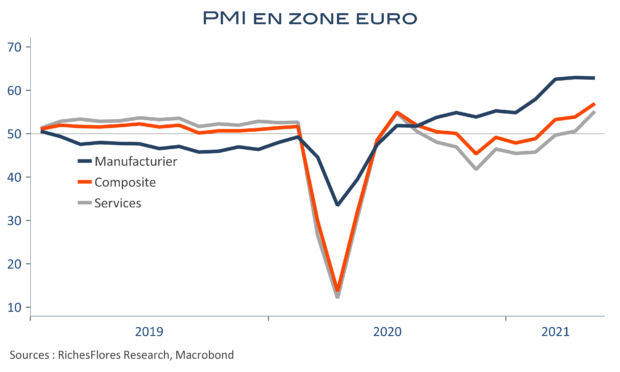

Nouvelle série de baisse des indicateurs de climat des affaires européens ce matin. Les PMI composites allemand et français effacent le rebond permis ces derniers mois par la normalisation des conditions sanitaires et perdent respectivement plus de deux et trois points, à 51,3 et 52,8, leurs plus bas depuis janvier. L’indice composite préliminaire pour la zone euro perd, de fait, quasiment trois points, à 51,9 au lieu de 54,8 le mois dernier, avec une chute de particulièrement marquée dans les services, retombés à 52,8 contre 56,1. L’indicateur INSEE s’effrite également de deux points, à 104. En cause, les difficultés à digérer les hausses de prix pour les entreprises et les pertes de pouvoir d’achat des ménages qui, in fine, entament les perspectives de demande. La confiance dans le commerce de détail et le tourisme en pâtissent particulièrement. Les marchés souverains, soumis à des craintes montantes de récession, accentuent la correction de ces derniers jours en même temps que se dessine un net repli des anticipations de resserrement monétaire : les taux à 2 ans perdent plus de 15 points de base en Allemagne, à 0,85 %, et le rendement du Bund à 10 ans revient à 1,45 %, quand il était à quasiment 1,90 % il y a une semaine ; les taux italiens reviennent, eux, à 3,50 % !