Le rebond de l’économie chinoise de ce début d’année a été monté en épingle par de nombreux observateurs avec, souvent, des commentaires dithyrambiques sur des données économiques considérablement déformées par des effets de base liés à la crise du Covid de l’an dernier, auxquels se sont ajoutées les traditionnelles distorsions du nouvel an. Loin de se cantonner à la Chine, ces conclusions ont eu un effet d’entraînement sur les perspectives globales et, par ricochet, sur le marché des matières premières et les anticipations d’inflation.

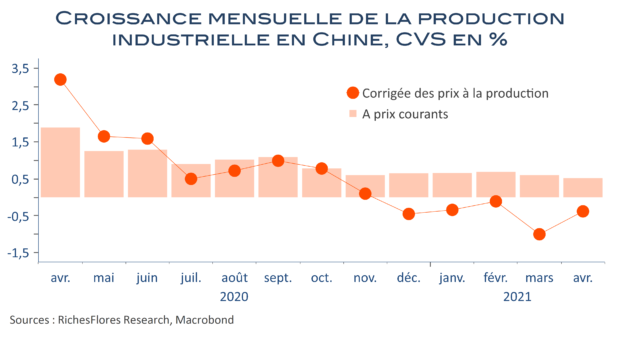

Les livraisons mensuelles des principales statistiques du mois d’avril publiées cette semaine tranchent avec ce diagnostic. Outre le fait que les effets de base commencent à s’éroder, un certain nombre de signaux faibles ressortent des tendances récentes et pourraient dévoiler une réalité bien moins flatteuse que généralement suggéré, une fois les biais statistiques dépassés. Dans un contexte d’amélioration des perspectives consécutive à la levée des restrictions sanitaires aux Etats-Unis et en Europe et à l’attente des programmes de relance américains, les marchés n’ont pas fait grand cas de ces chiffres qui méritent, à notre avis, un peu d’attention…

You need to be logged in to view the rest of the content. Veuillez

Log In. Not a Member?

Nous Rejoindre